“주인 있는 은행이 하나쯤 나와도 문제가 없다. 개인이 최대주주라고해서 안 될 것은 없다.” 박상용 공적자금관리위원장은 지난 6월 23일 우리은행 매각 방안을 발표하는 자리에서 정부의 생각과는 다소 거리가 있어 보이는 소신을 밝혔다.

박 위원장의 발언은 사실상 유일한 인수 후보로 꼽히고 있는 교보생명에 우리은행을 넘겨줘도 된다는 뜻으로 풀이된다. 우선은 우리은행의 주인을 찾아주는 게 중요하고, 더 나아가 확실한 오너십이 있는 은행을 하나쯤 만들어 제자리걸음을 면치 못하고 있는 국내 은행산업의 혁신을 유도할 필요가 있다는 얘기다.

◇ 우리은행 경영권은 누가?

우리은행 매각 작업이 지난달 30일 매각 공고와 함께 스타트를 끊었다. 정부는 우리은행 보유 지분 56.97% 가운데 경영권을 포함한 30%의 지분을 먼저 팔고, 나머지 소수지분 26.97%는 희망수량경쟁입찰 방식으로 매각키로 했다.

관심은 과연 누가 우리은행 경영권을 가져갈 것이냐다. 구체적으론 보험사인 교보생명 더 나아가 교보생명의 개인 대주주인 신창재 회장을 과연 우리은행의 주인으로 인정할 것이냐로 모아진다. 현재 우리은행 경영권 지분 30% 인수를 희망하는 곳은 교보생명이 유일하다.

문제는 국내 금융권 M&A 역사상 보험사가 은행을 인수한 전례가 없다는 점이다. 개인은 물론 뚜렷한 오너가 있는 은행조차 없다. M&A나 경영 성패를 떠나 교보생명에 우리은행을 넘긴다는 사실 자체만으로 많은 논란을 나올 수밖에 없다.

◇ 교보생명은 안된다?

당연히 정부는 신중하다. 신중하다기 보다는 교보생명은 안된다는 생각이 강하다. 가보지 않은 길에 대한 불확실성도 문제다. 긁어부스럼이 될 수도 있는 판도라의 상자를 굳이 열고 싶지 않은 보신주의 영향도 크다.

정부의 생각은 매각 방안에 잘 드러난다. 정부는 경영권이 포함된 지분과 소수지분을 따로 파는 방식을 선택하면서 체면치레를 위한 최소한의 안전장치를 마련했다. 경영권 매각을 위한 제스처를 취하면서도 올인은 하지 않겠다는 속내를 읽을 수 있는 대목이다.

정부의 생각을 무작장 비판만 하긴 어렵다. 국내 주요 금융그룹은 물론 세계 50대 은행만 봐도 뚜렷한 주인보다는 과점주주 체제가 대부분이다. 정부로선 이번에 또 다시 우리은행 매각에 실패하더라도 교보생명은 주인으로서 적합하지 않다고 충분히 판단할 수 있다. 특히 이번에 개인 오너의 은행 진입을 허용하면 앞으로 삼성의 반발이나 요구에 대응하기 어렵다는 현실론도 부정하지 않고 있다.

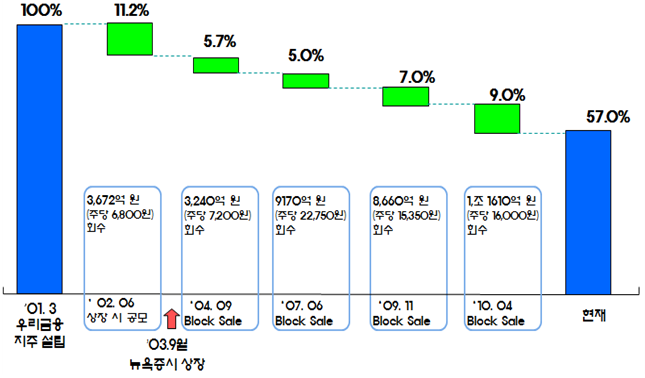

| ▲ 우리은행 민영화 경과(자료: 금융연구원) |

◇ 우리은행 매각 오너십이 관건

반면 이번 기회를 적극적으로 활용해야 한다는 목소리도 만만치 않다. 박 위원장의 말대로 주인이 있는 은행을 하나쯤 만들어 새로운 시도와 함께 우물안 개구리 신세를 면치 못하고 있는 기존 은행산업에 자극을 줄 필요가 있다는 지적이다.

실제로 오너십의 중요성은 국내 주요 금융그룹만 봐도 잘 알 수 있다. 그나마 분명한 오너십을 가지고 있는 신한금융과 하나금융은 안정된 지배구조와 함께 성장을 이어가고 있는 반면 주인도 오너십도 없었던 KB금융은 결국 막장드라마를 연출하고 말았다.

우리금융 역시 고질적인 낙하산과 줄서기 문화가 만연하다. 뒷배경이 없으면 임원이 되기 어렵다는 얘기도 공공연하게 나돈다. 우리금융 출신 고위 관계자는 “인사철이 되면 온갖 뒷배경이 동원된다”면서 “심지어 뒷돈이 오고가기도 한다”고 꼬집었다.

◇ 교보생명이냐 과점주주 체제냐

글로벌 대형 은행들이 대부분 과점주주 형태긴 하지만 개인 대주주에서 출발해 M&A를 거치면서 자연스럽게 지분이 분산된 경우가 많다는 점도 주목할 필요가 있다. 처음부터 과점주주 형태는 아니었다는 얘기다. 우리은행과 교보생명이 만나 지배구조의 새로운 모범 사례를 만들 수 있을 것이란 기대감도 나온다.

교보생명도 열린 마인드다. 교보생명은 어윤대 전 KB금융 회장 시절 신창재 회장의 교보생명 지분을 넘기는 방식으로 KB금융과의 M&A를 제안한 적이 있는 것으로 알려져 있다. 개인의 지분을 포기할 정도로 의지가 강하고, 지배구조에 대해서도 열린 생각을 가지고 있다는 얘기다.

교보생명이 영 꺼림칙하다면 국내외 금융회사와 연기금이 5~10%의 지분을 나눠 갖는 과점주주 체제가 대안으로 거론된다. 정부 역시 대주주 논란에 따른 부담이 없는 과점주주 체제를 선호하고 있다. 구조조정을 걱정할 수밖에 없는 우리은행 내부 분위기도 마찬가지다.

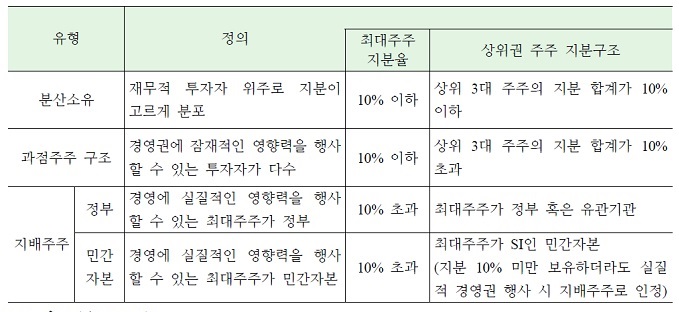

| ▲ 은행 소유구조 유형(자료: 우리금융경영연구소) |

◇ 결국 정부의 확고한 의지가 중요

다만 과점주주 체제로 가려면 분명한 밑그림이 필요하다는 의견이 많다. 과점주주 체제로 가려면 어떤 식으로든 오너십이 작동할 수 있는 구조를 만들어줘야 한다. 단순히 주주구성만 과점체제로 가면 책임경영이 어렵고, 정부의 입김도 여전한 구조가 될 가능성이 높다.

결국 정부가 매각 자체에 함몰되기보단 오너십에 대한 분명한 의지를 가지고 우리은행 매각에 나서는 게 중요하다는 평가다. 이번 매각 방안은 정부의 의지에 따라 오너십을 인정할 수도, 인정하지 않을 수도 있는 만큼 매각 과정에서 가이드라인도 확실하게 정해줄 필요가 있다.

금융권 관계자는 “정부의 의지만 확고하다면 유효경쟁은 물론 오너십 문제도 잘 풀어갈 수 있다”면서 “이번에 시간이 부족하다면 사전 정지작업을 거쳐 내년 상반기에 다시 경영권 매각을 추진하는 것도 생각해볼 수 있다”고 말했다.