얼마 전 일부 시중은행들은 따가운 눈총을 받아야 했다. 한국은행이 기준금리를 내렸는데도 되레 대출 금리를 올린 탓이다. 알고 보니 속사정이 있었다. 올 상반기 고정금리 주택담보대출에 드라이브를 걸다 보니 금리를 더 낮출 수밖에 없었고, 이 금리를 일부 정상화하는 과정에 공교롭게도 한국은행이 기준금리를 내렸다는 얘기다. 금융위원회가 고정금리 대출 확대를 무리하게 밀어부친 부작용이었다.

금융위의 고정금리 주택담보대출 확대 정책이 이곳저곳에서 삐걱대고 있다. 고정금리 대출 확대라는 방향성은 맞지만 현 상황을 고려하지 않고 일방적인 기준을 밀어부치다보니 오히려 역효과가 나타나고 있다는 지적이 나온다.

실제로 시중은행들이 고정금리 대출 비중을 맞추려고 무리수를 두면서 대출금리 왜곡은 물론 오히려 가계부채를 더 늘리는 유인으로 작용하고 있다. 정부의 정책에 따라 고정금리로 대출을 받은 대출자들은 시중금리가 계속 떨어지면서 가만히 앉아서 손해를 보고 있는 실정이다.

◇ 금융위, 의도는 좋았지만…

금융위는 2011년 6월 발표한 가계부채 종합대책에 따라 은행권에 고정금리 대출 확대를 독려하고 있다. 올 연말까지 전체 주택담보대출의 20%, 2017년까진 40% 수준으로 맞추라면서 구체적인 기준까지 제시했다.

금융위의 의도는 나쁘지 않았다. 우리나라 주택담보대출은 변동금리가 대부분이어서 금리 상승기에 취약하다. 금리가 오르면 이자가 눈덩이처럼 불어나면서 그만큼 상환 부담이 커지고 또 부실 위험도 높아질 수밖에 없다.

금융위는 이에 따라 가계부채의 질적인 구조개선 차원에서 고정금리 대책을 내놨다. 고정금리 대출에 각종 인센티브를 주고 더 나아가 구체적인 가이드라인까지 제시했다. 하지만 타이밍이 좋지 않았다. 시중금리 변화 등 다양한 변수를 고려하지 않고 일방적으로 시한을 못박은 것 역시 무리수로 드러나고 있다.

◇ 고정금리 드라이브에 대출금리 왜곡

우선 은행들이 고정금리 대출 확대에 목을 매다보니 대출금리가 왜곡되고 있다. 저금리가 지속되면서 대출자들은 변동금리 상품을 찾는데 은행들은 고정금리 상품을 팔아야 하다보니 빚어진 부작용이다.

은행들이 고정금리 대출에 드라이브를 걸다 보니 고정금리 대출 금리가 오히려 변동금리 대출보다 더 떨어지는 현상도 나타나고 있다. 그때그때의 필요에 따라 대출금리가 오락가락하고 있다는 얘기다.

한국은행이 기준금리를 내린 후 오히려 대출금리를 올린 것 역시 이 과정에서 빚어진 일이다. 정부가 요구한 비율을 맞추기 위해 노마진 수준으로 금리를 낮춘 경우도 있어서 금리가 오르면 역마진을 볼 수 있다는 우려도 나온다.

◇ 가계 부채 더 늘리는 유인 될 수도

가계부채 연착륙이란 목표에 오히려 역행하는 현상도 엿보이고 있다. 한국은행은 최근 펴낸 금융안정보고서에서 고정금리 확대 정책이 가계부채 문제를 더 부추길 수 있다고 지적했다.

은행들이 고정금리 대출에 드라이브를 걸고 있는 가운데 정부가 주택담보대출비율(LTV)과 총부채상환비율(DTI) 등 부동산 대출 규제를 대거 풀면서 변동금리 대출을 줄이기보단 고정금리 대출을 더 늘리는 유인으로 작용할 가능성이 높다는 설명이다.

실제로 최근 주택담보대출 규모가 이례적으로 폭증하고 있다. 잇단 금리인하에다 부동산 대출 규제가 풀린 게 직접적인 배경이지만, 은행들이 이 기회에 고정금리 대출을 늘리려는 전략도 작용한 것으로 풀이된다.

◇ 정부 말 믿었던 대출자만 손해

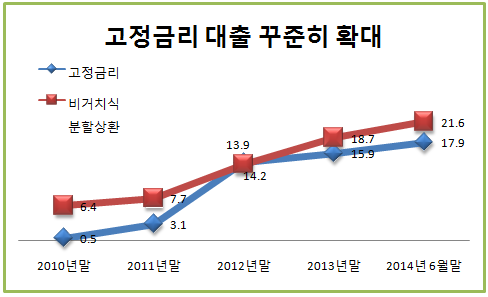

대출자들도 손해를 보고 있다. 정부는 2011년 6월 가계부채 종합대책을 발표하면서 고정금리•비거치식 분할상환 주택담보대출 확대 정책을 꾸준히 추진해왔다. 당연히 은행들은 경쟁적으로 고정금리 대출을 늘릴 수밖에 없었다.

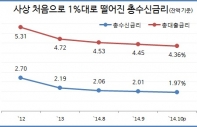

그러면서 당시 5%를 밑돌던 고정금리 주택담보대출의 비중은 올 6월 말 현재 18% 수준까지 올라왔다. 문제는 그동안 시중금리는 꾸준히 하향 곡선을 그렸다는 점이다. 정부의 말만 믿고 고정금리로 대출을 받은 사람들은 가만히 앉아서 손해를 본 셈이다.

물론 앞으로 금리가 올라가면 이 손해를 만회할 수 있지만 현재로선 까마득히 먼 얘기로만 들린다. 금융권 관계자는 “고정금리 대출 확대라는 방향은 나쁘지 않았지만 시장의 상황을 고려하지 않고 일방적인 기준을 밀어부치다 보니 오히려 역효과가 나고 있는 것 같다”고 꼬집었다.