한국씨티은행과 한국SC은행이 지방은행보다 못한 성적표를 내오더니 결국 신용등급전망이 하향조정됐다. 한국씨티은행의 경우 옛 한미은행 시절인 지난 2001년, 그리고 SC은행이 출범한 지난 2005년 이후 등급전망이 바뀐 것은 이번이 처음이다.

|

NICE신용평가는 씨티은행과 SC은행의 장기신용등급 등급전망을 '안정적(AAA/Stsble)'에서 '부정적(AAA/Negative)'으로 하향조정했다고 22일 밝혔다. 이번에 등급전망이 하향조정 된 것은 시장점유율 하락과 총자산수익률(ROA) 등의 수익성 지표 악화 요인이 컸다.

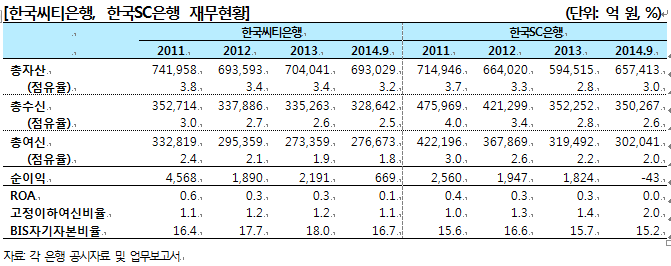

올 9월말 현재 18개 은행(시중은행, 지방은행, 특수은행)을 기준으로 총수신 및 총여신 점유율을 보면 씨티은행은 2.5%와 1.8%에 불과했다. SC은행도 각각 2.6%, 2.0%를 기록해 지방은행인 부산은행의 2.9%, 2.3%보다 낮은 수준이다. 최근 5년 평균 ROA 역시 씨티은행은 0.4%, SC은행은 0.3%로 부산은행의 0.9%보다 못한 수준이다.

씨티은행의 은행계정 자산은 옛 한미은행 인수 직후인 2004년 말 52조 1000억 원에서 올해 9월 말 51조 1000억 원으로 소폭 감소하는 등 10년간 영업 성장이 정체된 모습이다. 지방은행과의 격차는 축소돼 총수신, 총여신 기준으로 일부 지방은행과는 역전현상이 일어나기도 했다.

또 순이자이익과 순수수료수익을 합한 핵심이익이 지난해 1월부터 9월까지 9714억 원에서 올해 같은 기간 9206억 원으로 감소하는 등 수익성과 이익창출력도 떨어지고 있다.

SC은행도 최근 5년간 시장점유율이 지속적으로 하락세를 보이고 있다. 시중은행 대비 취약한 영업기반을 극복하기 위해 비교적 높은 판관비용율을 나타내고 있기도 하다. 올해 9월까지 판관비용률은 1.7%로 시중은행 평균인 1.1%보다 높다. 대손비용률도 최근 다시 상승하는 등 전반적으로 수익성이 떨어지고 있다.

NICE신용평가는 내년 말까지 두 은행의 전년말 대비 총수신 성장률이 은행업계 평균보다 낮거나 ROA가 0.5%를 하회하는 경우 등급하향을 고려할 예정이다. 반대로 총수신점유율이 2.8%를 초과한 가운데 판관비용률이 1.0% 미만으로 떨어진다면 '안정적'으로 등급전망 변경을 고려할 수도 있다는 입장이다.

NICE신용평가 관계자는 "현재와 같은 추세라면 개선되기는 쉽지 않아 보인다"면서도 "올해는 일회성 요인들이 있어서 조금 더 두고봐야 할 것 같다"고 말했다.