한국은행이 지난해 8월과 10월에 이어 5개월 만에 기준금리를 추가로 인하했다. 이로써 우리나라는 사상 처음으로 1%대 기준금리 시대에 진입했다. 부동산 대출 규제 완화에 이은 기준금리 추가 인하로 가계부채가 우리 경제의 뇌관이 될 수 있다는 우려도 커지고 있다. 최근 가계부채 문제의 심각성과 함께 정부 대책의 실효성을 점검해본다. [편집자]

“비상 단추(Panic button)를 눌렀다.”

한국은행이 기준금리를 추가로 내리면서 가계부채라는 뇌관에 불을 댕겼다는 월스트리트저널(WSJ) 한국 지국장의 평가다.

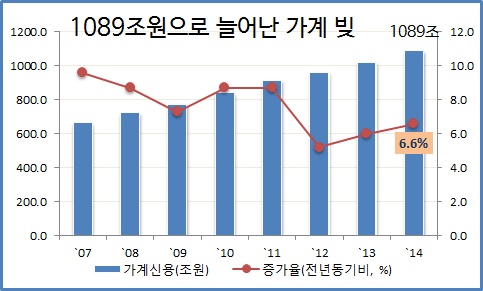

실제로 정부가 지난해 하반기 담보인정비율(LTV)과 총부채상환비율(DTI) 등 부동산 대출 규제를 무장을 해제한 이후 가계대출이 가파르게 늘고 있다. 여기에다 기준금리마저 역대 최저 수준으로 내려앉으면서 기름을 부었다.

정부는 괜찮다고 외치고 있지만 여기저기서 경고등이 켜지고 있다. 그렇다면 현재 가계부채 수준은 정부의 말대로 정말 관리 가능한 수준일까. 아니면 가계부채 폭탄 돌리기가 본격적으로 시작되는 것일까.

◇ 상환능력은

금융위원회는 가계대출 증가 속도가 다소 빠르지만, 충분히 관리 가능한 수준이라는 견해다. 근거는 크게 세 가지다.

우선 전반적으로 상환 능력이 양호하다고 강조한다. 소득 4~5분위 고소득 차주가 전체 가계부채의 70%가량을 가지고 있다는 이유에서다. 지난해 가구 소득분위별 금융부채 비중을 보면 4분위가 22.5%, 5분위가 47.2%에 달했다.

반면 소득과 비교해 가계부채가 지나치게 많다는 반박도 나온다. 집을 살 수 있는 여력이 있는 고소득층이 주로 부채를 가지고 있긴 하지만 따지고 보면 상환 능력이 취약하다는 뜻이다.

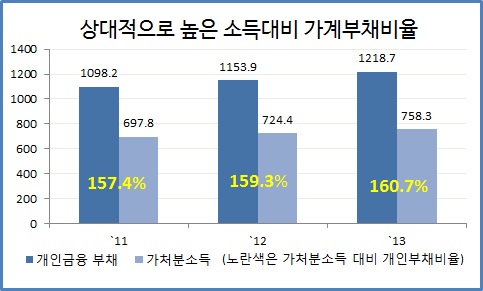

실제로 2013년 말 우리나라의 가처분소득 대비 가계부채 비율은 160%에 달했다. 부채가 연간 소득의 1.6배라는 뜻이다. 금융위기를 겪었던 미국의 115%는 물론 일본의 129%, 독일의 93%, 영국의 151% 등 해외 선진국보다 훨씬 높은 수준이다.

소득 대비 가계부채가 지나치게 가파르게 늘고 있다는 것도 상환 능력을 의심케 하는 대목이다. 지난 10년간 가계부채는 두 배 이상 늘어난 반면 가계소득은 48% 느는 데 그쳤다. 가계부채가 소득보다 두 배 이상 빨리 늘어난 셈이다.

◇ 담보력은

금융위는 양호한 담보력을 두 번째 근거로 꼽고 있다. 금융자산이 가계부채보다 두 배 이상 많고, 부동산을 비롯한 실물자산까지 포함한 총자산은 총부채의 5배가 넘는다고 강조한다. 설령 위기에 내몰리더라도 빚을 갚는 데는 전혀 문제가 없다는 얘기다.

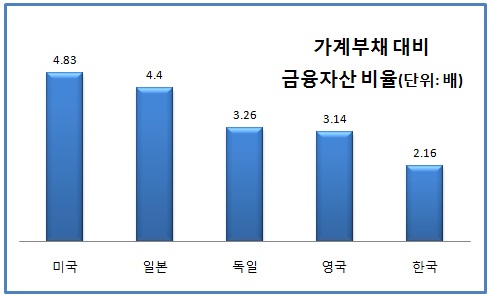

하지만 이 역시 다른 나라와 비교하면 결코 높은 수치가 아니다. 지난해 말 현재 우리나라 가계의 금융자산 대비 부채 비율은 46%로 OECD 평균인 40%보다 더 높다. 오히려 재정위기를 당한 스페인의 50%에 더 가깝다.

실제로 2013년 말 현재 미국과 일본은 금융자산이 부채보다 4배 이상 많고, 영국과 독일도 3배 이상 많다. 우리나라 가구의 금융자산이 다른 나라보다 훨씬 적다는 뜻이다. 고소득층 내 금융자산 편중 현상이 심해 부채가 많은 가구는 정작 순 자산은 별로 없다는 점도 문제로 꼽힌다. 평균만 가지고 접근하다간 통계의 오류에 빠지기 쉽다는 얘기다.

유동성 함정도 거론된다. 기업들이 흑자도산으로 내몰리는 것처럼 자산이 많더라도 현금화가 어려우면 문제가 생길 수 있다는 지적이다. 특히 유동화가 어려운 부동산 자산은 위기 시엔 무용지물이 될 수 있다는 평가도 나온다.

◇ 손실흡수 능력은

가계대출 연체율과 LTV가 상대적으로 낮고, 금융권이 높은 자본 건전성을 보유하고 있다는 점이 금융위가 꼽은 세 번째 근거다. 실제로 은행권 주택담보대출의 평균 LTV는 52%에 불과하다. 부동산값이 절반 가까이 떨어져도 대출 회수에는 문제가 없다는 뜻이다.

반면 부동산은 가격 변동이 심한 탓에 실제로 위기가 닥치면 시장이 제 기능을 못 하면서 LTV가 제 역할을 못 할 수도 있다는 반론도 있다. 우리나라는 전세를 끼고 집을 사는 경우가 많아 실제 LTV는 훨씬 더 높다는 지적도 나온다.

국내총생산(GDP) 대비 가계부채 비율에 대한 해석도 엇갈린다. 세계경제포럼(WEF)은 GDP 대비 가계부채 비율이 75%를 넘으면 위험 수위로 보고 있다. 우리나라는 이미 2013년 말 85%를 넘어선 만큼 위험 수위라고 평가할 수 있다.

반면 정부는 덴마크와 네덜란드, 스위스 등은 오히려 우리나라보다 GDP 대비 가계부채 비율이 더 높다는 점에서 금융자산이 충분하고, 소득을 꾸준히 유지하면 절대적인 수치는 문제가 안 된다고 지적한다.

◇ 가계부채 임계점은

정부는 결국 가계부채가 빠르게 늘고 있긴 하지만 자산이나 소득 수준과 비교하면 관리 가능한 수준이라는 입장이다. 따라서 당장 가계부채가 더 늘더라도 경기부양을 통해 소득을 더 늘려주면 가계부채 문제 역시 자연스럽게 풀릴 것이란 설명이다.

최경환 경제부총리는 “단순히 총량을 갖고 가계부채를 평가하면 안 된다”면서 “가계부채 총량을 많이 늘어나지 않는 수준에서 관리하고, 자산시장을 받쳐주면 가계부채 리스크는 줄어들 것”이라고 강조했다. 임종룡 금융위원장 역시 “가계소득 개선이 부진한 상황에서 무리하게 부채를 축소하면 경제에 악영향을 미쳐 가계부채 관리가 더 어려워질 수 있다”고 거들었다.

반면 여러 지표를 볼 때 가계부채가 이미 임계점을 넘어선 만큼 더 적극적인 관리가 필요하다는 목소리도 점점 더 커지고 있다. 미국의 금리 인상을 비롯해 내외부 충격이 가해지면 걷잡을 수 없는 파국으로 치달을 수 있는 만큼 미리미리 다이어트에 나서야 한다는 경고다.

김광두 서강대 석좌교수는 최근 한 인터뷰에서 “가계부채가 이미 임계점에 도달했거나 넘어섰다”고 경고했다. 선대인 선대인 경제연구소장은 “정부는 늘 가계부채 문제에 대해 괜찮다는 입장을 되풀이하고 있지만, 주장의 구체적 근거들이 매우 허약하다”고 지적했다.