생명보험업계 ‘빅2’인 삼성생명과 한화생명의 올 상반기 행보는 뚜렷하게 대비된다. 삼성생명은 정석, 한화생명은 파격으로 요약된다.

독보적인 1위를 달리고 있는 삼성생명은 정공법을 선택했다. 저금리와 저성장 파고에 맞서 저축성보험 대신 보장성보험 영업에 드라이브를 걸고 있다. 보험 본연의 보장 기능에 충실한 보장성보험은 저축성보험보다 수익성이 높다.

만년 2위권인 한화생명은 투자 패턴에 파격을 주고 있다. 주로 장기상품을 취급하는 보험사들은 안정적인 채권 위주로 자산을 운용한다. 반면 한화생명은 주식과 해외투자를 공격적으로 늘리면서 과감하게 변화를 시도하고 있다.

◇ 빅2 모두 기대 이상 성적

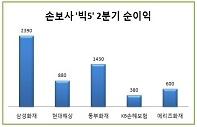

삼성생명은 올 상반기 9065억 원의 순이익을 기록해 지난해 상반기 9040억 원보다 소폭 늘었다. 수입보험료는 11조 7162억 원으로 4% 증가했고, 총자산은 223조 원으로 11% 성장했다. 2분기 순이익은 4428억 원으로 9.4% 줄었다. 다만 지난해 삼성물산 주식 처분에 따른 일회성 이익인 477억 원을 빼면 비슷한 수준이다.

한화생명은 올 상반기 3796억 원의 순이익을 기록해 지난해보다 85%나 증가했다. 수입보험료는 6조 8575억 원으로 2% 증가했고, 총자산은 95조 원으로 10.9% 성장했다. 2분기 순이익은 2227억 원으로 지난해보다 97% 급증했다.

삼성생명과 한화생명 모두 시장의 예상치를 크게 웃도는 실적을 내놨다. 두 회사 모두 메르스 사태에 따른 보험금 청구가 줄어든 가운데 대규모 구조조정을 통한 지속적인 비용 절감 노력이 주효했다.

실제로 삼성생명의 2분기 위험손해율은 75.8%로 지난해 같은 기간보다 15.2%포인트 개선됐다. 한화생명 역시 76.7%를 기록해 작년과 비교하면 11.7%나 떨어졌다. 손해율은 받은 보험료 대비 지급된 보험금 비율을 말한다. 비율이 올라갈수록 보험사가 손해를 보는 구조다. 삼성생명은 여기에다 법인세 환급으로 1360억 원을 덤으로 챙겼다.

| ▲ 삼성생명과 한화생명의 올 상반기 성적표 |

◇ 상품 라인업에서 차별화

반면 ‘빅2’의 전략적 차이도 갈수록 분명해지고 있다. 삼성생명은 독보적인 1위사로서 모험보다는 정공법을 고수하고 있다. 삼성생명은 올 상반기 저축성보험은 줄이고, 보장성보험 영업에 적극적으로 드라이브를 걸고 있다.

실제로 올 2분기 보장성보험 신계약이 7.6%나 늘었다. 반면 저축성보험은 42.6%나 감소해 대조를 이뤘다. 저금리로 갈수록 수익성이 떨어지는 저축성보험 대신 보장성보험으로 상품 라인업을 확실하게 재편하고 있는 모습이다.

한화생명은 보장성보험 판매와 함께 저축성보험도 적극적으로 팔고 있다. 2위사로서 수익성보단 일단 점유율을 늘리는 데 방점을 두고 있는 것으로 풀이된다. 한화생명의 올 2분기 저축성보험 신계약은 지난해보다 두 배 이상 급증했다. 전기대비로도 60% 가까이 늘었다. 보장성보험 신계약도 8.2% 증가했다.

◇ 자산운용 패턴도 차이

자산운용 패턴도 차이가 난다. 한화생명은 저금리에 대응해 올 1분기에 이어 2분기에도 공격적으로 투자 패턴을 바꾸고 있다. 주식에 이어 해외투자를 크게 늘린 덕분에 올 2분기 투자수익률이 4.8%에 달했다.

한화생명은 우선 가격이 많이 오른 채권은 대거 처분했다. 1분기 처분이익은 950억 원, 2분기엔 1565억 원에 달했다. 이 돈으로 1분기엔 국내외 주식을, 2분기엔 해외채권을 주로 매입해 포트폴리오를 조정했다.

실제로 한화생명의 주식 투자 비중은 지난해 말 2.3%에서 올 1분기 말엔 4%로 껑충 뛰었다. 1분기에만 1조 5000억 원이 훨씬 넘는 주식을 사들인 것으로 추정된다. 2분기 주식 비중도 3.9%대를 유지했다. 펀드를 비롯한 기타유가증권 비중도 지난해 상반기 8.2%에서 올 상반기엔 12%로 뛰었다.

◇ 한화생명이 일단 승기

삼성생명은 보수적인 투자 원칙을 고수하고 있다. 삼성생명의 경우 주식 비중이 11%를 넘긴 하지만 삼성전자를 비롯한 계열사 지분을 고려하면 높은 수준이 아니다. 기타유가증권 비중도 2.9%에 불과했다.

반면 채권 투자 비중은 61%에 달했다. 한화생명의 55%보다 6%포인트나 높다. 대출 비중도 17.3%로 22.8%인 한화생명보다 훨씬 낮았다. 주로 안정적인 채권 투자로 자산을 굴리고 있다는 얘기다. 그러다 보니 올 2분기 운용자산 이익률은 3.5%에 그쳤다.

올 상반기 성적만 놓고 보면 삼성생명의 정석보다는 한화생명의 파격이 일단 앞서는 모양새다. 하지만 한화생명이 계속 승기를 잡을 수 있을지는 미지수다. 투자 성과는 변동성이 큰 만큼 시간을 두고 지켜볼 필요가 있기 때문이다. 특히 한화생명은 이미 비싼 채권을 팔아 수익을 챙긴 만큼 자산운용 입지가 줄어들 수밖에 없다.

보험상품 라인업 역시 변수가 될 전망이다. 저금리 기조가 이어지면 수익을 맞춰줘야 하는 저축성보험은 아무래도 부담이 될 수밖에 없기 때문이다. 김태현 키움증권 연구원은 “한화생명의 저축성 신계약 급증은 중장기적으론 우려 사안”이라면서 “저금리가 장기화하면 수익성 훼손 요인으로 작용할 수 있다”고 지적했다.