가계부채가 위험 수위에 이르렀다는 경고가 나왔다.

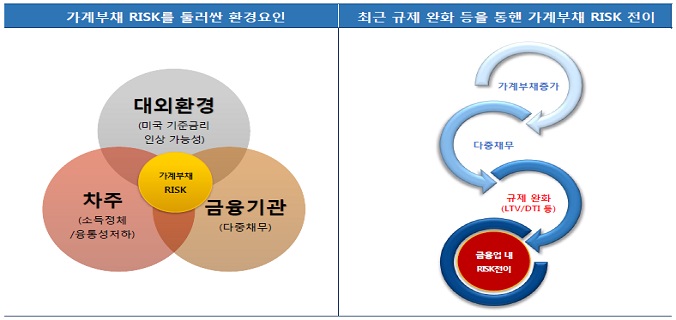

특히 지난해 부동산 대출 규제 완화로 가계부채 부담이 은행권으로 집중하고 있는 반면 대응 능력은 갈수록 약화하고 있는 것으로 나타났다. 2금융권의 가계부채 부실 위험이 전이되면서 은행도 더 이상 안전지대가 아니라는 얘기다.

◇ 가계부채 위험지수 4년새 두 배 급등

NICE신용평가는 26일 신용평가포럼에서 가계부채가 소득 증가 속도를 추월하면서 경제 전반의 위험 요인이 되고 있다고 경고했다. NICE신용평가의 자체 가계부채 위험지수는 2011년 2.0에서 올해는 3.6으로 두 배 가까이 급등했다.

실제로 지난해 말 현재 우리나라의 가처분소득 대비 가계부채 비율은 164.2%로 OECD 평균인 135% 수준을 크게 웃돌았다. 정부의 계획대로 2017년 말까지 이 비율을 5%포인트를 내리려면 가계부채를 200조 원가량 줄여야 하지만 현실적으로 쉽지 않다.

NICE신용평가는 가계부채 핵심 리스크로 시중금리 상승을 꼽았다. 특히 최근 중국발 경제 불안에 따른 신용경색이 현실화하고, 미국마저 금리를 올리면 시중금리가 일시적으로 상승할 가능성이 높다고 내다봤다.

◇ 2금융권 가계부채 부실 은행으로 전이

문제는 지난해 LTV와 DTI 규제 완화와 함께 주택담보대출 수요가 은행권으로 집중하면서 은행이 포함된 다중채무가 빠르게 늘고 있다는 점이다. 2금융권의 부실이 은행으로 전이될 수 있는 구조가 만들어지고 있다는 얘기다.

실제로 다중채무자의 부실 위험은 갈수록 높아지고 있다. 6월 말 현재 다중채무자 중 50대 이상이 45%에 달했다. 또 1억 원 이상 주택담보대출이 62%를 차지해 고액 대출의 비중도 커지고 있다. 이중 LTV가 60%를 넘는 대출이 31%에 달해 1년 사이 13%포인트 가까이 급등했다.

고연령 다중채무자는 은퇴 등으로 소득이 줄면 부실의 뇌관이 될 수 있다. 또 시중금리가 상승하면 고액 대출에 따른 원리금 상환 부담이 급증할 수 있어 역시 부실의 단초가 될 수 있다.

이혁준 NICE신용평가 수석연구원은 “시나리오테스트 결과 가계부채 부실에 대한 은행 자체의 대응 능력은 양호했다”면서도 “다중채무와 금융권 내 위험 전이 등을 반영하면 부정적인 영향이 커질 수 있다”고 진단했다.

◇ 수익성 하락으로 은행 대응 능력 약화

가계부채 위험이 집중되고 있는 반면 은행권의 대응 능력은 갈수록 떨어지고 있다. 저금리 장기화로 순이자마진이 계속 하락하고 있는 가운데 안심전환대출이 수익성을 더 떨어뜨리고 있다는 지적이다.

실제로 은행의 수익 창출력은 계속 하락하고 있다. 미국의 금리인상 가능성이 높아진 가운데 계좌이동제와 인터넷전문은행 도입, 핀테크 기업의 사업영역 잠식 등으로 사업 환경이 갈수록 악화되고 있어서다.

김성진 NICE신용평가 책임연구원은 “지난해부터 은행에 대한 신용등급 하향 압력이 높아지고 있다”면서 “특히 외국계인 한국씨티은행과 한국SC은행은 시장 지위 하락과 수익성 저하로 등급 하향 압력이 높다”고 지적했다.