직장인에게 상여금이란 단어는 어떤 의미일까요. 대체로 기분 좋다는 반응이 많겠죠. 상여금 준다는데 싫어할 직장인은 아마 없을 겁니다. 회사 입장에서도 상여금은 나쁘지만은 않습니다. 직원들 사기진작 효과도 있거니와, 어차피 비용으로 처리되기 때문에 법인세를 절감할 수 있는데요. 물론 이익을 많이 내야 상여금도 두둑히 줄 수 있습니다.

다만 상여금에도 룰이 있습니다. 기업 오너가 너무 많은 상여금을 가져가면 세법상 비용으로 처리되지 않고, 세금도 물어내야 합니다. 기업 입장에서도 국세청의 과세 방침에 반발하는 경우가 잦은데요. 최근 회장의 상여금 문제로 국세청과 다툼을 벌인 곳은 금성출판사입니다.

#1. 비용을 늘려 세금을 낮춰라

교과서와 학습지로 유명한 금성출판사는 지난 2012년 국세청의 정기 세무조사를 받았습니다. 당시 국세청은 금성출판사의 위장 거래 혐의를 잡아냈는데요.

금성출판사가 원래 외주업체를 통해 전집과 사전들을 만들어왔는데, 갑자기 개인사업자를 중간 거래단계에 끼워넣은 겁니다. 이 개인사업자는 사실상 사업을 한 적도 없는데 말이죠. 금성출판사는 유령사업자를 통해 2008년부터 2011년까지 매입원가를 잔뜩 부풀린 것으로 드러났습니다.

결국 회사의 비용을 부풀려서 소득을 줄이고, 세금까지 탈루할 수 있었죠. 게다가 2007년부터 2011년까지 최대주주인 김낙준 회장에게 수십억원의 상여금을 지급한 점도 밝혀졌는데요. 이때 국세청은 김 회장에게 지급한 상여금이 너무 많다며, 비용처리를 거부(손금불산입)하고 법인세를 더 걷기로 했습니다.

#2. 회장이 가져간 상여금

기업 오너가 상여금 좀 많이 가져간 게 그렇게 문제일까요. 국세청에선 김 회장이 챙긴 게 단순 상여금이 아니라고 판단했습니다. 김 회장이 매월 3~4차례에 걸쳐 수시로 인출해갔는데, 이게 왜 상여금이냐는 얘깁니다.

실제로 김 회장은 개인의 펀드 손실을 보전하기 위해 회사 돈을 가져간 것으로 밝혀졌습니다. 그 돈을 상여금 명목으로 비용(손금) 처리하고, 세금도 줄였기 때문에 국세청에선 더 더욱 인정해줄 수 없었죠. 회사에서 그동안 고생했다고 준 상여금이 아니라, 회장이 그냥 가져다 쓴 돈이니까요.

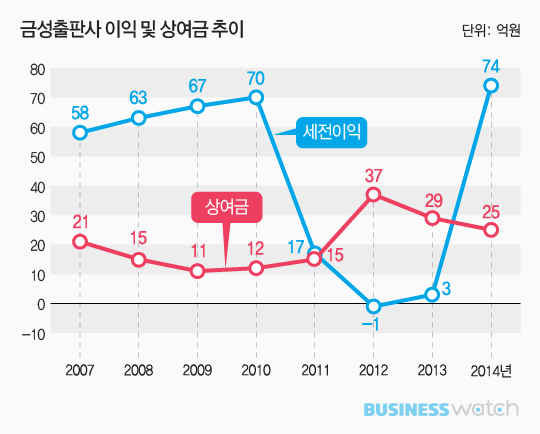

금성출판사에선 상여금 지급 규정이 있다고 주장했지만, 실제로는 별로 일관성도 없었는데요. 2011년에는 전년보다 법인세차감전순이익이 70억원에서 17억여원으로 크게 줄었는데도, 김 회장은 전년보다 상여금을 더 받아갔습니다. 2012년과 2013년에도 이익을 거의 못 냈는데, 상여금은 더욱 두둑히 지급됐다고 합니다.

#3. 임원의 111배 지급

그렇다면 김 회장은 상여금을 얼마나 가져갔을까요. 그의 급여 대비 상여비율은 564.1%였다고 합니다. 즉 상여금이 연봉의 5배가 넘는 거죠. 다른 임직원 265명에게 지급된 상여비율은 고작 5.1%였습니다. 회장이 가져간 상여비율은 임직원 평균보다 111배 높은데, 연봉을 감안하면 실제 상여금은 그 이상입니다.

2011년에 금성출판사가 지급한 상여금은 15억여원인데요. 회장 연봉이 2억원이라고 해도 상여금만 10억원이 넘습니다. 임직원들에겐 상여금을 100~200만원씩만 주고, 회장은 억대 상여금을 가져간 겁니다. 2007년부터 5년간 받아간 걸 합치면 회장에게 지급된 상여금은 수십억원에 육박합니다.

그래도 김 회장은 그만한 상여금을 가져갈 자격이 충분하다는 게 금성출판사의 입장입니다. 창업자로서 50년간 회사를 키워온 그의 공로를 보면, 상여금이 결코 과다하지 않다고 항변했습니다. 1990년대 말 심각한 경영위기에 처했을 때도 푸르넷 학습지 사업을 통해 회사를 살려냈는데, 그깟 상여금 좀 많이 받아간 게 뭐가 문제냐는 겁니다.

#4. 상무의 양심선언

국세청은 김 회장에게 지급된 상여금을 과거 이익의 처분에 대한 배당으로 판단했습니다. 금성출판사의 경영총괄이사 A상무도 "상여금을 배당으로 처리해야 했지만, 김 회장을 제외한 다른 주주들에게는 배당금을 지급할 수 없어 상여금으로 처리한 것"이라고 털어놨는데요.

세법에선 이익을 처분하기 위해 지급한 임원의 상여금은 비용으로 보지 않기 때문에 A상무의 양심선언은 국세청 과세에 힘을 실어줬죠. 즉 금성출판사가 법인세를 줄이기 위해 이익을 김 회장의 상여금으로 부당하게 처리했다는 겁니다.

#5. 국세청이 무서워서

금성출판사는 A상무의 증언도 믿을 수 없다고 주장했는데요. 국세청의 강압적 태도에 못 이겨서 마지못해 답변했다는 얘깁니다. 2012년 정기 세무조사가 끝나기 일주일 전에 국세청 공무원이 범칙조사로 변경하고 기간도 연장하겠다고 엄포를 놨다는 겁니다.

세무조사가 더 강력하고 길어질까봐 걱정했던 금성출판사 임원들은 국세공무원들의 질문에 최대한 긍정적으로 대답했다고 합니다. 결국 A상무의 답변은 국세공무원들의 의도대로 작성됐고, 사실과 다르게 왜곡됐으니 과세 근거가 될 수 없다는 입장입니다.

#6. 규정대로 가져가라

세금이 억울했던 금성출판사는 2012년 말부터 국세청에 이의신청을 했지만, 별다른 소득이 없었는데요. 그래서 납세자 권리구제 기관인 조세심판원의 조세심판원의 문을 두드렸는데, 최근 2년4개월만에 결정이 내려졌습니다.

심판원에서도 국세청 과세가 맞다며 '기각' 결정을 내렸습니다. 금성출판사가 김 회장에게 정상적인 의미의 상여금을 지급하지 않았다는 판단입니다. 아무리 공로가 많아도 명확한 규정에 따라 상여금을 가져가라는 의미죠.

상여금은 임직원의 공로를 인정하고, 사기를 진작하기 위한 보너스입니다. 규정대로만 지급하면 아무런 문제가 없지만, 누군가 욕심을 부리면 탈이 난다는 점을 기억해야겠습니다.