# 2017년 11월. 카카오은행은 최근 고객 수가 100만 명을 넘어섰다. 인터넷전문은행으로 출발한 지 불과 2년여만이다. 국민 메신저로 불리는 카카오톡 고객을 기반으로 온라인 마케팅과 시중은행보다 조금 더 높은 이자를 무기로 고객 몰이에 성공했다.

주식담보대출에 이어 얼마 전엔 신용대출 상품도 새롭게 선보였다. 카카오은행은 카카오톡을 비롯한 SNS 데이터를 대출 심사에 활용하는 새로운 모델을 개발해 10%대 중금리 대출시장을 본격적으로 공략할 방침이다.

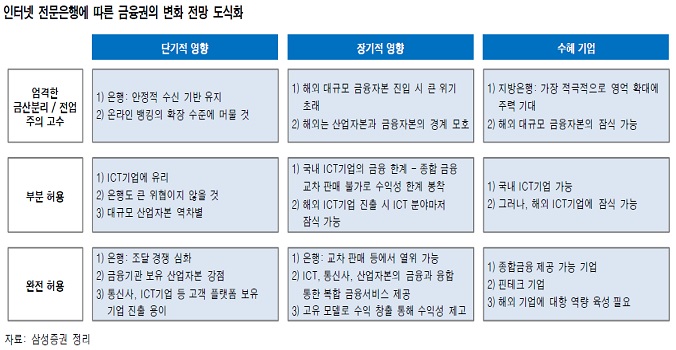

반면 카카오은행의 주주 구성은 여전히 어정쩡하다. 카카오은행은 한국금융지주가 50%, 다음카카오가 10%, 국민은행이 10% 지분을 가지고 있다. 카카오는 컨소시엄 구성을 주도했지만, 산업자본에 해당해 지분을 10% 이상 보유할 수 없었다.

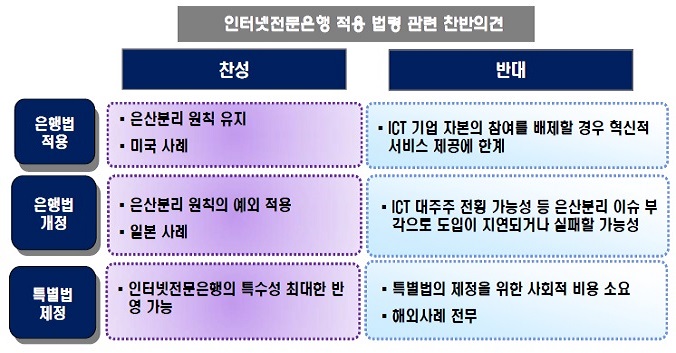

카카오는 애초 산업자본의 주식 보유 한도를 50%까지 허용하는 은행법 개정안이 통과하면 증자를 통해 지분을 50%까지 확보한다는 구상을 가지고 있었다. 하지만 야당의 반대가 이어진 데다 지난해 총선 그리고 올해 대선과 맞물려 정부도 적극적으로 나서지 않으면서 은행법은 2년째 국회 문턱을 넘지 못하고 있다.

그러다 보니 2015년 처음 인가를 받은 카카오은행과 인터파크은행 외에 다른 인터넷은행은 아직 빛을 보지 못하고 있다.

# 2017년 11월 현재 카카오은행의 새로운 경영진 구성 역시 삐걱대고 있다. 인터넷은행 설립 당시 주요 주주로 참여한 KB국민은행 임원 출신을 최고경영자(CEO)로 선임했다. 최근 임기 만료를 앞두고 새로운 사업 청사진에 적합한 빅데이터 전문가를 CEO로 앉힌다는 방침을 세웠다.

하지만 또다시 제도적 장벽에 부딪혔다. 은행법과 금융회사 지배구조 모범규준 모두 은행장을 비롯한 은행 임원은 ‘금융에 대한 경험과 지식을 갖춘 자’로 제한하고 있어서다. 은행을 비롯해 금융업종에서 일한 경력이 없으면 임원이 될 수 없다는 얘기다.

카카오은행은 최근 금융위원장과 간담회 자리에서 인터넷은행의 임원 자격 요건을 완화해달라고 건의했다. 인터넷은행의 혁신을 위해선 인적 구성에도 혁신이 필요하다는 요지였다. 금융위원장은 긍정적으로 검토해보겠다고 답변했지만, 그 이후론 감감무소식이다.

사실 초대 CEO 역시 은행원 출신이다 보니 은행이면서 동시에 인터넷기업인 카카오은행의 기업 문화에 제대로 녹아들지 못했다. 카카오은행 직원들은 인터넷기업 출신들이 많다 보니 코드가 잘 맞을 리 없었다.

# 그나마 카카오은행은 사정이 낫다. 인터파크은행은 주주 간 갈등으로 골머리를 앓고 있다. 인터파크 역시 산업자본이다 보니 10%의 지분만 가지고 출발했다. 문제는 SK텔레콤과 IBK기업은행, NH투자증권, GS홈쇼핑 등 10% 안팎의 주요 주주가 너무 많다는 점이다.

인터파크도 카카오와 마찬가지로 은행법 개정 후 지분을 50%까지 늘려 최대주주가 된다는 구상을 가지고 있었다. 하지만 은행법 개정이 늦어지는 사이 여기저기서 갈등이 불거지기 시작했다.

특히 주요 주주들의 지분율이 모두 10% 안팎에 불과하다 보니 임원 구성은 물론 사업 모델을 결정하는 과정에서 마찰이 심했다. 주요 주주들 대부분이 단순 재무적 투자자보다는 전략적 투자자에 가깝다 보니 주주들 간 신경전이 치열할 수밖에 없었다.

새로운 사업 추진도 여의치 않았다. 주주들 간 이해관계가 제각각인 데다, 투자 재원 마련도 쉽지 않았다. 인터파크와 SK텔레콤 등 일반기업들이 10% 한도에 걸려 지분율을 더는 높이기 어렵다 보니 자본 확충 방법도 애매했다.

| ▲ 자료: 금융연구원 |

# 2015년 9월. 인터넷은행 신청을 앞두고 있다. 1992년 평화은행 이후 무려 23년 만에 새로운 은행이 등장하게 된다. 비대면 실명인증을 허용하고, 산업자본의 문턱을 낮추는 은행법 개정안을 마련하는 등 인터넷은행 탄생을 위한 기본적인 틀 거리는 갖춰졌다.

하지만 지배구조 문제는 여전히 안갯속이다. 은행법 개정을 염두에 두고 일반기업과 금융회사들이 함께 컨소시엄을 꾸렸지만, 여전히 국회 통과를 장담할 수 없어서다. 임원 구성을 비롯한 구체적인 경영 과정에서 돌발 변수도 만만치 않을 전망이다.

핀테크가 급작스레 주요 이슈로 부각하면서 금융위원회가 지나치게 서둘렀다는 평가도 나온다. 무엇보다 아닌 기존 은행법과 감독체계에 인터넷은행을 꿰맞추다 보니 운신의 폭을 너무 좁혀놨다. 금융위는 심사 과정에서 혁신성을 가장 높이 평가하겠다고 밝혔지만, 이런 구조에서 얼마나 혁신이 가능할 것인지에 대한 의문이 여기저기서 제기된다.

과연 인터넷은행을 은행으로 볼 것인가 아니면 핀테크 기반의 인터넷 기업으로 볼 것인가? 앞으로 인터넷은행의 탄생과 운영 과정에서 끊임없는 논란의 주제가 될 전망이다.