가을이면 어김없이 찾아오는 전세대란. 하염없이 오르는 전셋값은 올해도 '미친 전셋값'이라는 자극적 헤드라인을 달고 연일 신문지상을 장식하고 있다. 전세 품귀에 서울에서 수도권 변두리로, 또 아파트에서 빌라로 밀려가는 세입자들의 주거 하향 이동은 이제 당연한 일로 여겨진다. 주택임대차 시장의 월세화 가속과 함께 고질병이 된 전세시장 불안을 점검해 본다. [편집자]

안타깝지만 현실이다. 전셋값은 하늘 높은 줄 모르고 뛰는 데다 전셋집은 가물에 콩처럼 드물다. 나랏님은 '가난'만 구제하지 못하는 게 아니라 '전세난'에도 완벽히 속수무책인 모양이다.

어찌됐건 당장은 주어진 상황과 조건 속에서 생존 방법을 찾아야 한다.

◇ "젊은 부부라면 학군 버려라"

서울 서초구 방배동에서 보증금 2억원, 월세 20만원짜리 빌라 반전세에 사는 맞벌이 최 모(35)씨는 부부 올 연말 임차계약이 만료되면 동작대로 건너편 있는 동작구 사당동으로 이사할 계획을 갖고 있다. 출퇴근 여건 등 교통 입지는 비슷하지만 전세금은 2000만~3000만원 저렴하기 때문에 추가 비용부담 없이 비슷한 집을 고를 수 있어서다.

| ▲ 서울 서초구 방배동 일대 아파트·다세대 밀집지역 전경. /이명근 기자 qwe123@ |

동작대로를 사이에 두고 마주한 서초구 방배동과 동작구 사당동, 관악구 남현동 등은 교통 등의 주거여건은 비슷하지만 학군에 따라 집값, 전셋값 차이가 천차만별이다. 특히 방배동은 서초구에 편입돼 있는 인기 학군지역이어서 사당동, 남현동에 비해 아파트 전월세 시세가 매우 높게 형성돼 있다.

같은 전용 59㎡ 아파트라도 서문여고와 붙어있는 방배동 현대홈타운1차의 경우 전세 5억2000만원, 반전세 보증금 1억8000만원에 월세 110만원 수준에 시세가 형성돼 있지만, 건너편 사당 우성2단지는 전세 3억6000만원, 반전세 2억에 월세 60만원선이다.

방배동에 위치한 M공인 관계자는 "교통 여건은 비슷하더라도 학군에 따라 전셋값은 큰 차이가 나기 마련"이라며 "취학 자녀가 없다면 전세집을 구할 때 인기 학군을 피하는 것도 방법"이라고 조언했다.

그는 "학군을 포기할 수 없는 상황일 경우에는 아파트만 고집할 것이 아니라 최근 공급이 늘어난 신축 빌라 등으로 눈을 낮출 필요도 있다"고 덧붙였다.

◇ "아빠만 희생한다면…" 환경 좋은 택지지구로

부부 모두 서울 시내 등 도심으로 출퇴근하지 않는 경우라면 외곽의 택지지구도 고려할 만하다. 가족 중 1명만 원거리 통근의 부담을 안으면 비교적 저렴한 비용으로 종전보다 여유있는 생활 여건을 누릴 수 있다. 특히 주거 선호도가 높은 경부축을 벗어나 발품을 팔아보면 전세난 속에서도 비교적 합리적인 가격의 전세 물건들을 찾을 수 있다.

맞벌이 부부인 김 모씨(42)의 경우 작년까지 처가집이 가까운 수원에 살다가 올 초 중등교사인 부인의 학교와 인접한 남양주 진접지구로 이사했다. 수원에 살던 아파트는 입주 20년이 넘은 전용 84㎡였지만 이사한 새 집은 입주 6년차 전용 155㎡의 대형 아파트다. 하지만 전세가격은 둘 다 2억원대로 큰 차이가 없다.

| ▲ 경기도 남양주 진접지구 |

집도 넓어졌지만 진접지구가 새로 조성된 택지지구이다보니 단지 조경이나 교통 등도 잘 갖춰져 있고 주변 학교·편의시설 등도 양호해 가족 모두 만족도가 높다는 게 김씨의 말이다. 다만 원거리 통근에 따른 교통비용과 수고는 감수해야 한다.

진접지구 금강펜테리움, 남양휴튼, 반도유보라, 자연&어울림 등 전용 84㎡ 전세가 2억원선이다. 진접지구 J부동산 관계자는 "상대적으로 전셋값이 저렴하고 잠실 강남 등지나 포천 가평 등 주변 휴양시설의 접근성도 괜찮은 입지여서 서울에서 '웰빙'을 실현하겠다며 이사온 이들이 적지 않다"고 말했다.

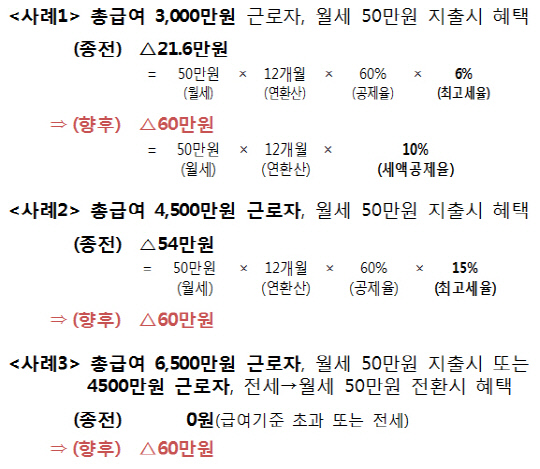

◇ '세액공제'로 세부담 10% 줄이기

서울 은평구 전세 2억원짜리 소형 아파트에 사는 정 모씨(37)는 올 연말 전세계약 만료를 앞두고 집주인으로부터 보증금 5000만원을 올려달라는 통보를 받았다. 대출을 받아 계약을 연장할까 하던 정씨는 대신 집주인에게 월세로 20만원을 주겠다는 역제안을 해 재계약을 앞두고 있다.

집주인 입장에서는 5000만원을 받아 2년짜리 예금(연이율 1.8%)에 넣어둬봤자 연수익은 90만원 정도다. 하지만 월세로는 240만원을 받을 수 있다. 정씨 입장에서도 시중은행에서 5000만원을 대출(연 4.0%) 받으면 해마다 기본 이자 200만원에, 취급수수료 등을 포함해 연 220만원 가량의 비용이 든다. 추가 대출 등에 대한 신용한도 등도 골칫거리가 될 수 있다.

하지만 보증금을 월세로 돌리게 되면 복잡한 금융거래 없이 비슷한 비용(연 240만원)으로 재계약 문제를 해결 할 수 있다. 연 근로소득이 7000만원 이하인 무주택세대주일 경우 월세 금액의 10%(연 최대 750만원)에 해당하는 '세액공제'도 받을 수 있다. 세액공제를 받으면 정씨가 부담할 월세 인상분은 연 216만원, 월 18만원꼴이 된다.

| ▲ 월세소득공제를 세액공제로 전환하고 대상을 연소득 7000만원까지 늘렸을 경우(자료: 국토부 등) |

◇ 깡통전세 피하려면 '전세금반환보증' 활용

대출을 받을 수 있다고 해서 전세금을 올려주는 것보다 일부를 월세로 돌려내는 것이 더 나은 이유는 또 있다. 요즘처럼 전셋값이 집값의 80~90%에 이르는 상황에서 세입자가 보증금을 지키는 데 유리하기 때문이다.

보증금을 무턱대고 올려주다 보면 자칫 '깡통전세'의 희생양이 될 수 있다. 깡통전세란 집주인이 집을 팔아도 대출금과 전세금을 다 갚지 못하는 경우를 말하는데, 집값 대비 보증금 비율이 높을수록 떼일 공산이 커진다. 이 때문에 보증금이 집값의 70%를 넘는 부분에 대해서는 월세로 돌리는 것이 낫다.

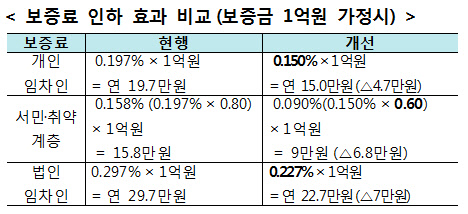

대출을 받아 전세금을 올려줄 때는 주택도시보증공사(HUG)의 '전세보증금반환보증'을 활용하는 것도 보증금을 지키는 방법이다. HUG는 최근 이 상품의 보증료율을 기존 0.197%에서 0.150%로 낮췄다. 전세보증금 2억원에 대해 보증을 받는다면 연 30만원의 비용이 든다.

이 상품은 집값의 90%에 해당하는 전세보증금까지 반환 보증을 받을 수 있다. 다만 이 상품에 가입하려면 대상 주택에 선순위채권(주택담보대출 등)이 집값의 60% 미만이어야 하고 선순위채권과 전세보증금의 합이 집값을 넘지 않아야 한다.

| ▲ 자료: 국토교통부 |