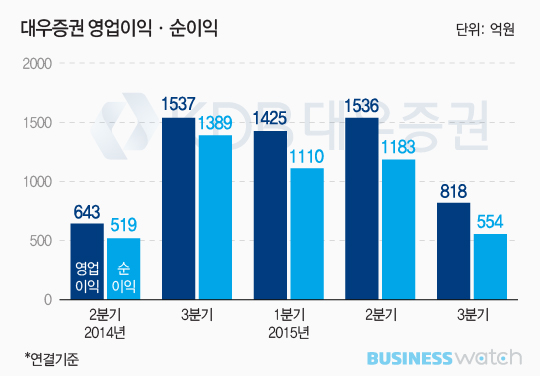

대우증권이 올해 3분기 순이익이 554억원에 머물렀다. 올들어 2분기 연속 1100억원대를 유지했던 것에 견주어보면 ‘어닝 쇼크’ 수준이다. 증권업황이 나빠진데다 인도네시아 현지법인 부실 처리하는 일회성 요인이 발목을 잡았다.

대우증권은 21일 올 3분기 순영업수익(연결 기준) 2187억원을 기록했다고 밝혔다. 이는 지난해 같은 기간(2014억원)에 비해서는 3.9% 소폭 증가한 것이지만, 올 2분기(3132억원) 보다는 29.2% 줄어든 수치다.

대우증권은 21일 올 3분기 순영업수익(연결 기준) 2187억원을 기록했다고 밝혔다. 이는 지난해 같은 기간(2014억원)에 비해서는 3.9% 소폭 증가한 것이지만, 올 2분기(3132억원) 보다는 29.2% 줄어든 수치다.

특히 이익이 현저하게 떨어졌다. 영업이익은 전분기와 작년 동기 대비 각각 46.8%와 41.1% 줄어든 818억원에 머물렀고, 순이익 또한 53.2%, 43.5% 감소한 554억원에 그쳤다.

대우증권의 ‘어닝 쇼크’는 상대적으로 비우호적인 시장 상황으로 인해 모든 사업부문이 2분기에 비해 뒷걸음질 친 가운데 주(主)수익원이자 올들어 고공성장의 견인차 역할을 했던 브로커리지(BK)와 유가증권운용(S&T) 부문의 성장이 현저하게 떨어진 탓이다.

올 3분기 들어 글로벌 악재 여파에 따른 증시 부진으로 일평균 증시 거래대금이 10조3000억원에서 9조5000억원으로 감소하며 BK수익은 2분기 1119억원에서 3분기 945억원으로 15.5% 감소했다. 자산관리(WM)와 기업금융(IB) 부문 역시 각각 295억원, 220억원으로 9.7%, 29.5% 줄었다.

이런 상황에서 S&T 부문이 직격탄을 날렸다. 발행시장 점유율 1위인 주가연계증권(ELS) 부문의 헤지운용 여건 악화와 조기상환 축소 등으로 파생운용손익이 감소한데다 채권운용손익도 축소되면서 S&T수익이 958억원에서 433억원으로 반토막이 난 것.

여기에 인도네시아등 해외법인 부실이 큰 폭의 순익 감소를 가져왔다. 인도네시아 현지법인 영업권 손상차손 125억원이 영업외손익 반영된 것. 인도네시아 현지법인은 지난달 주식거래 시장점유율(M/S)과 수익 부문에서 월간 최대치를 기록하는 등 지속적인 성장을 나타냈지만 인도네시아 통화 루피아의 가치 하락으로 지분가치가 하락한 데 따른 것이다.

다만 대우증권의 3분기 영업이익은 지난해 3분기 퇴직금 누진제 폐지에 따른 일시적 환입 효과 등 733억원을 제외할 경우 작년 동기 대비 20%이상 늘어난 수치다.

아울러 올 1, 2분기에 순이익 1100억원대의 괄목할만한 실적을 낸 까닭에 1~9월 순익은 2848억원에 달한다. 이는 작년 한 해 순익(2058억원)보다 790억원이나 많은 규모다.