세상은 온통 부동산(Realty)으로 둘러싸여 있습니다. 내 집 마련부터 재테크, 은퇴 준비까지 평생 동안 피해갈 수 없는 진짜 부동산에 대한 고민들을 풀어드립니다. [편집자]

최근 만난 한 후배가 "3억원을 대출받아 집을 샀다"고 해 놀랐다. 하지만 주변을 둘러보니 집값의 절반이상을 대출 받아 집을 산 사례가 생각보다 많았다.

과거에는 이자와 원금 상환부담 때문에 일반 직장인이 2억~3억원씩 대출 받아 집을 사는 게 쉽지 않았다. 대출을 받더라고 집값의 20~30% 수준인 경우가 대부분이었다. 하지만 최근에는 집값의 50% 이상, 은행 대출한도까지 대출로 조달하는 사례가 흔하다.

◇ 월세 부담 때문에

2009년부터 지난 6년간 전국 아파트 전셋값은 63.53% 상승했다. 하지만 여전히 상승세는 꺾일 기미가 보이지 않고 있다. 전셋값 상승만도 버거운데 전세매물은 사라지고 보증부 월세가 늘어나 무주택자들의 주거비부담은 점점 더 커지고 있다.

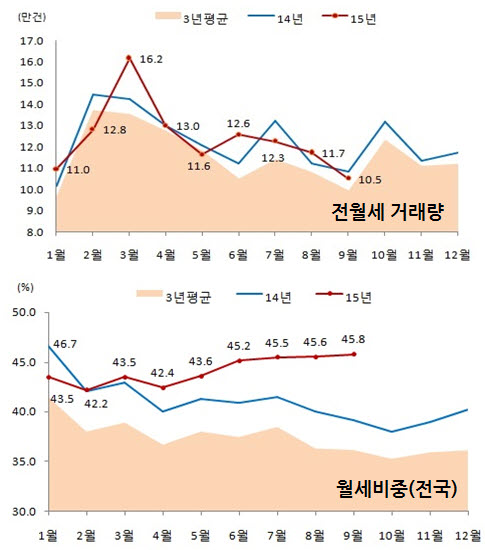

서울시 부동산정보광장에 따르면 지난 9월 서울 아파트의 월세 거래량은 4160건을 기록했다. 서울의 경우 새로 계약하는 아파트 3건 중 1건, 연립이나 단독 등 비아파트는 2건 중 1건 이상이 월세를 낀 형태로 거래되고 있다.

월세 매물이 늘어나면서 과거에 비해 월세전환률은 낮아졌다. 하지만 서울지역 평균 월세전환율은 5~6%로 대출금리보다 배 가량 높다. 월세로 사느니 차라리 대출 받아 집을 사겠다고 나서는 배경이다.

서울 지역이 올 들어 8개월 연속 '역대 최대치' 매매 거래량을 기록한 것도 이런 요인 때문이다.

| ▲ (자료: 국토교통부) |

◇ 3억원 대출, 부담은?

연 3% 금리에 3억원을 3년 거치 10년 분할상환 조건으로 대출 받는 경우를 가정해 보자. 초기 이자는 월 75만원으로 동일한 규모의 집에 월세로 들어가는 것과 비슷한 수준이다.

그러나 3년 뒤 원금상환이 시작되면 월 400만원 이상 들어간다. 20년 분할 상환조건이라고 해도 월 200만원 이상을 수입에서 들어내야 한다.

현재 소득이 앞으로 얼마나 오래 지속될까? 30대라면 앞으로 소득이 더 증가할 가능성이 있고 소득 발생기간도 상대적으로 길어 공격적인 의사결정을 해도 감당할 수 있다고 본다.

하지만 40대 후반이라면 신중해야 한다. 60세 정년이라면 10년 이상 소득이 발생할 수 있지만 현실은 녹록지 않다. 명예퇴직 등으로 조기 은퇴하는 사례가 흔한 것을 감안하면 은퇴 후 원리금 상환부담을 어떻게 감당할지 따져봐야 한다.

소득이 줄어 대출금 상환자금 마련이 힘겨워지면 온전히 집을 지키기도 어렵다. 여기에 집값이라도 떨어진다면 이를 팔고 집을 줄여 이사하는 중도 매각마저도 여의치 못한 상황이 올 수 있다.

따라서 대출금 상환 부담이 소득의 40% 이상이 될 것으로 예상된다면 신중에 신중을 기해야 한다.

미래 소득의 불확실성이나 향후 주택가격 변동 가능성 등을 고려한다면 적정한 선의 대출금 원리금 상환 비용은 본인 소득의 20% 전후다. 월세가 부담스러워 집을 산다고 하더라도 대출은 감당할 수 있는 범위 안에서 받는 것이 안전하다.