"금속, 지폐, 카드 그리고 모바일 페이. 제4의 결제 혁명이 온다." 수년 전부터 회자한 이런 전망은 조금 낡은 문구처럼 보인다. 새 결제 세상이 도래하면 신용카드사가 위기에 빠질 수 있다는 논리도 그렇다. 카드사는 여전히 승승장구하고, 소비자도 플라스틱 카드를 즐겨 쓴다. 그러나 요즘엔 다른 분위기가 감지된다. 소비자들이 움직이기 시작하면서다. 눈치 빠른 카드사들이 분주해졌다. 플라스틱 카드, 카드 단말기, 가맹점, 중개사, 카드사로 이뤄진 생태계가 변하고 있다. 정부가 카드사 가맹점 수수료를 내리기로 하면서 수익성 악화가 예상되자 이런 움직임에 더욱 속도가 붙었다. 지급 결제 변화가 카드 업계에 주는 의미와 전망을 짚어봤다. [편집자]

"삼성전자가 오늘은 핀테크 업체로 참여했네요. 삼성페이의 입장에서 핀테크의 현황을 짚어주고, 제언을 해주세요." (남주하 서강대학교 교수, 제5차 핀테크 데모데이 전문가 좌담회, 2015년 10월 22일)

핀테크가 금융권의 생태계를 파괴한다는 말은 적어도 국내에선 체감하기 어려운 이야기였다. 삼성전자가 삼성페이를 내놓고, 실제 사용 실적이 의미 있는 수준으로 늘어나면서부터 얘기가 달라지고 있다. 삼성페이는 이미 많은 소비자가 사용하는 카카오페이와 네이버페이 등 온라인 간편결제와는 다르게 실생활에서 플라스틱 카드 사용을 대체하고 있다. 삼성페이가 핀테크로 인한 금융권의 변화에 불을 댕긴 모양새다.

◇ 삼성페이, 플라스틱 카드 잠식

삼성페이의 장기적인 성공을 아직 장담할 수는 없다. 그러나 주목해야 할 점은 소비자가 이제 플라스틱 카드를 스마트 폰에 넣고 결제하는 데에 익숙해지는 현실이다. 삼성페이는 오프라인 간편결제의 큰 약점이었던 범용성을 높여, 이런 현실을 촉진하는 역할을 하고 있다는 평가가 많다.

정훈 KB금융지주경영연구소 연구위원은 "삼성페이의 등장으로 스마트폰을 통한 신용카드 결제의 성장은 가속화하고, 장기적으로 플라스틱 카드의 사용 비중을 상당 부분 대체할 전망"이라며 "단기간 내에 플라스틱 카드가 완전히 사라지기보다는, 삼성페이가 점진적으로 플라스틱 카드의 이용률을 잠식할 것"이라고 전망했다.

실제 삼성페이의 누적 가입자는 100만 명을 넘어섰고, 결제 건수도 하루 10만 건을 넘어서며 승승장구하고 있다. 게다가 삼성페이 외에도 똑똑한 '오프라인 결제' 수단은 앞으로도 수없이 탄생할 수 있다. 결국 온라인 결제를 할 때 플라스틱 카드를 꺼내 정보를 입력하고, 오프라인 결제에는 실물 카드를 썼던 기존의 패턴이 바뀌고 있는 셈이다.

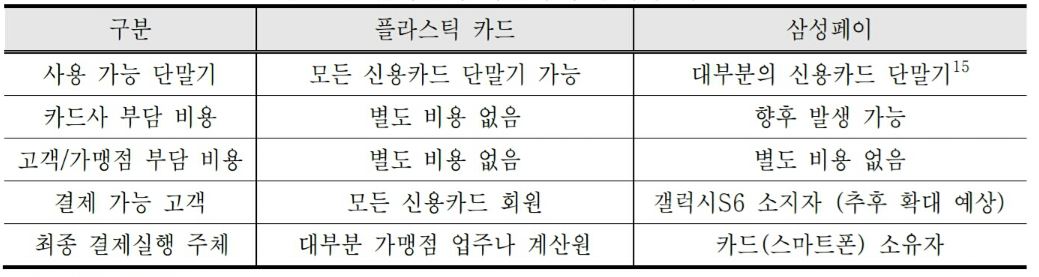

| ▲ 삼성페이와 플라스틱 카드 비교. (자료=KB금융경영연구소) |

◇ 페이 열풍, 찻잔 속 태풍에 그칠까

요즘 '페이(간편 결제)' 시장은 그야말로 전쟁터를 방불케 한다. 포털 업체와 통신사, 유통사 등 판매 채널과 관련 있는 기업들은 죄다 나름의 간편결제 서비스를 내놓는 모양새다. 카카오페이, 네이버페이, 옐로페이, 페이나우, 티몬페이, 페이코, 시럽페이, 삼성페이 등 하나하나 이름을 열거하기도 어렵다. 여기에 거대 글로벌 업체들의 서비스도 국내 진출을 꾀하고 있거나 진출했다. 애플페이, 알리페이, 페이팔, 구글페이 등이다.

상황이 이런데도 그동안 카드사들은 느긋한 모습이었다. 눈치 빠른 카드사들이 이러는 데에는 다 이유가 있다. 사실 어떤 서비스든 형태만 달랐지 카드사와 제휴해 결제 망을 이용해야 하고, 결국 카드사 수익에는 당장 큰 변화가 없기 때문이다. 간편 결제가 늘어날수록 오히려 카드 실적이 좋아지는 긍정적인 면도 있다.

일면 맞는 얘기이지만, 다른 면에선 틀린 얘기이기도 하다. 페이 서비스 업체들은 당장 카드사들의 수익을 갉아먹으려 하지 않는다. 카드사들에 결제 플랫폼 사용의 대가인 수수료를 요구하는 업체도 없다. 그러나 이들은 카드사가 쥐고 있던 플랫폼을 서서히 빼앗아 가고 있다.

플랫폼의 주도권을 잡은 업체는 수수료 등 비용에 대한 대가를 요구할 힘을 가진다. 예를 들어 수백만 명의 소비자가 삼성페이나 카카오페이라는 플랫폼에 익숙해지면, 특정 카드사가 여기에서 빠지기는 쉽지 않다. 이른바 갑을 관계가 형성되고, 이는 장기적으로 카드사의 수익성을 위협한다.

◇ 낯선 경쟁자, 인터넷전문은행 위력은?

내년 출범을 앞둔 인터넷전문은행도 '복병'이다. 인터넷은행은 신용카드업을 할 수 있다. 이는 잠재력을 알 수 없는, 낯설고 새로운 도전자가 시장에 진입한다는 점 이상의 의미를 지닌다. 인터넷은행이 직접 카드를 발급하고 이를 획기적인 '페이 서비스'와 연동하면, 기존 카드사와 제휴를 할 필요가 없어진다. '카드사와 제휴해야만 해 수익에는 지장이 없다'는 말이 통하지 않는다는 의미다.

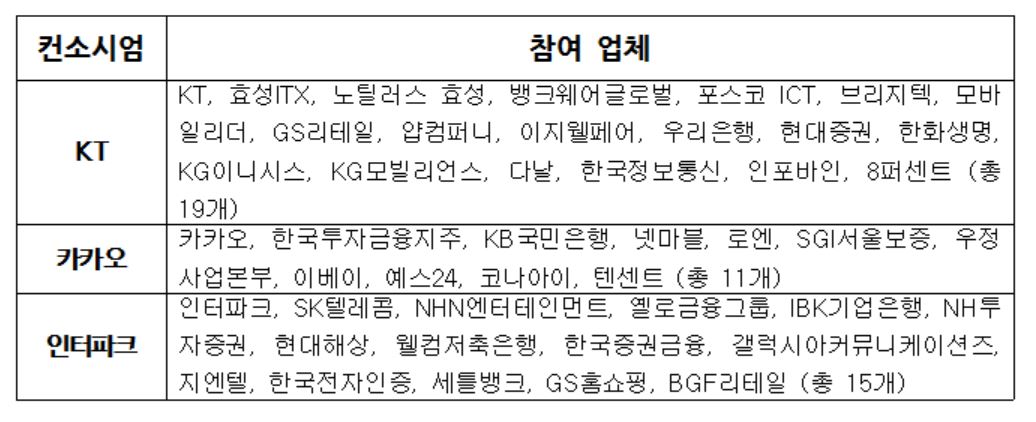

| ▲ 1호 인터넷전문은행 신청 현황. (자료=각사) |

카드사도 이런 '위협'을 인지하고 있다. 앱 카드나 실물 없는 모바일 카드를 내놓고, 스마트워치 결제를 도입하는 등 핀테크 흐름에 뒤처지지 않으려고 몸부림친다. 그러나 수많은 '페이'들이 소비자를 혼란스럽게 하듯, 신용카드사의 새로운 결제 수단 난립은 소비자에게 큰 감흥을 주지 못하고 있다. 실제 일부 카드사가 의욕적으로 추진한 모바일 전용 카드나 앱 카드의 실적은 눈에 띄지 않는다.

결국 개별 카드사는 새 플랫폼에 종속될 가능성이 커지고 있다. 카드사의 한 관계자는 "지금은 페이 서비스들에 카드사의 제휴가 없으면 안 되지만, 앞으로는 카드사가 '대세 페이 서비스'에 들어가고 싶어 줄을 서야 할지 모른다"고 말했다.

김현경 보험연구원 연구원은 "비은행 기업들이 지급결제서비스를 제공하면서 산업의 경쟁구도가 달라지고 있다"며 "핀테크 기술이 융합된 디지털 지급결제서비스의 확대에 따라 소비자의 거래 형태가 변화할 것"이라고 전망했다.