국회가 주거용 오피스텔도 양도세 감면 혜택을 받을 수 있도록 검토해야 한다는 의견을 밝혀 실현 여부에 관심이 쏠리고 있다.

지난 22일 국회 기획재정위원회는 양도세 감면과 관련한 법안을 처리하면서 기획재정부에 이 같은 의견을 보냈다. 국회는 주거용 오피스텔의 경우 사실상 주택 용도로 사용되고 있고 정부에서도 준주택으로 인정하고 있는 마당에 양도세 면제 혜택에서 제외하는 것은 형평에 맞지 않다고 보고 있다.

정부는 4.1대책을 마련하면서 주거용 오피스텔은 건축법에 근거한 업무용 건물이라는 이유로 양도세 면제 대상에서 제외했다. 하지만 정부도 주거용 오피스텔이 1~2인 가구용 임대주택으로 활용되고 있다는 점에서 세제 혜택을 줘야한다는 원칙론에는 공감하고 있다.

특히 주거용 오피스텔의 경우 현재도 양도세를 부과할 때 주택으로 간주한다. 주거용 오피스텔 1채만 보유한 경우 2년 보유 요건만 갖추면 비과세하고, 주택을 포함해 2채인 경우 다주택자로 간주해 중과세를 적용(연말까지 유예)한다.

주거용 오피스텔에 양도세 면제 혜택을 적용하려면 기술적으로 해결해야 할 문제가 있다. 주거용 오피스텔인지 아닌지를 확인하는 문제다. 오피스텔은 건축법상 업무용 건물로 돼 있기 때문에 건축물대장으로는 파악할 수 없다.

전입신고 여부로 확인할 수 있는 방법이 있지만 한계가 있다. 집주인들이 세를 줄때 부가가치세를 환급 받고 종합부동산세 과세 대상에서 빠지기 위해 전입신고를 못하게 하는 게 일반적이다. 업무용 오피스텔로 인정받아야 이 같은 혜택을 받을 수 있기 때문이다.

정부 관계자는 “주거용 오피스텔을 가려내기 위해서는 적지 않은 행정력이 뒷받침돼야 하는데 현실적인 어려움이 있다”고 말했다.

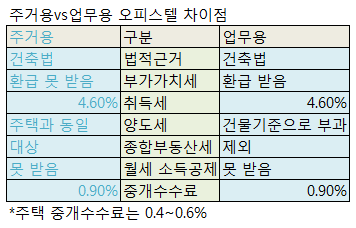

■주거용과 업무용의 차이

주거용 오피스텔로 인정되면 부가가치세(건축비의 10%)를 돌려받지 못한다. 종합부동산세 합산과세(人別) 대상이 되고 양도세도 주택으로 간주해 부과한다. 다만, 취득세는 업무용 기준으로 부과되고 월세 소득공제도 받지 못한다.