보험 상품 가입 전 30초. 상담원이 이해하기 어려운 말들을 쏟아냅니다.

"저축보험 설정에 사업비, 보장보험 보험료를 제한 적립 부분 보험료를 보험 상품부문별 공시이율로 해드렸고요? 최초 가입 시 안내받은 환급금은 매월 적립금에 적용되는 공시이율 변동, 경영 내(?) 변경, 중도 인출, 저축보험의 납입액 및 납입자 등에 따라 중도해지 시 환급금이 없거나 저축납입 보험료보다 작을 수 있다는 설명드렸고요?

최저보증이율을 이번에 본사에서 확정해 적용해 드렸거든요? 회원님? 그래서 제가 가입 후 5년인 경우 연봉의 3.5% 가입보험료 초과금, 10년인 경우 연봉의 2.75%, 예, 가입 후 10년이 초과한 경우 연봉의 2.6% 적용 더 올려드렸습니다?"

이런 말을 순식간에 듣고 '네'라고 대답해야 금융 상품에 가입할 수 있습니다.

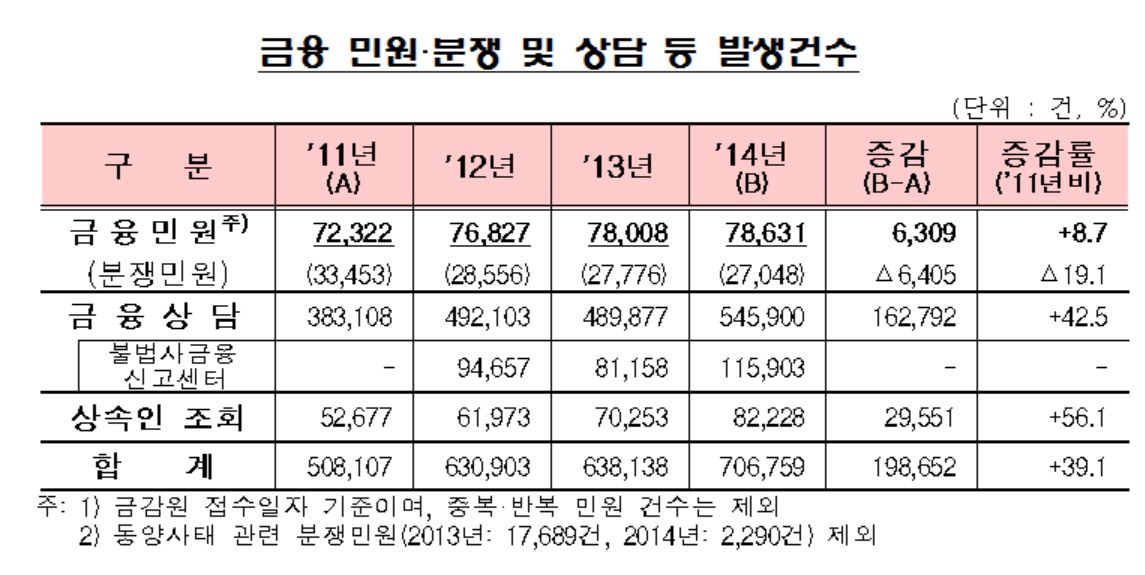

◇ 지난해 금융 민원·상담 60만 건 넘어

금융권에선 이렇듯 어려운 용어 탓에 소비자들이 상품을 정확히 이해 못 하는 경우가 많고, 이를 악용한 '불완전 판매'가 끊이지 않고 있습니다. 고객을 '유인'할 때는 거짓말을 했다가, 정작 법적으로 지켜야 할 상품 설명은 순식간에 해버리는 경우가 다반사입니다.

이름만 들어도 아는 금융사인데 거짓말을 하겠어? 이런 생각에 무턱대고 가입했다가 속는 경우는 예상 밖으로 많습니다.

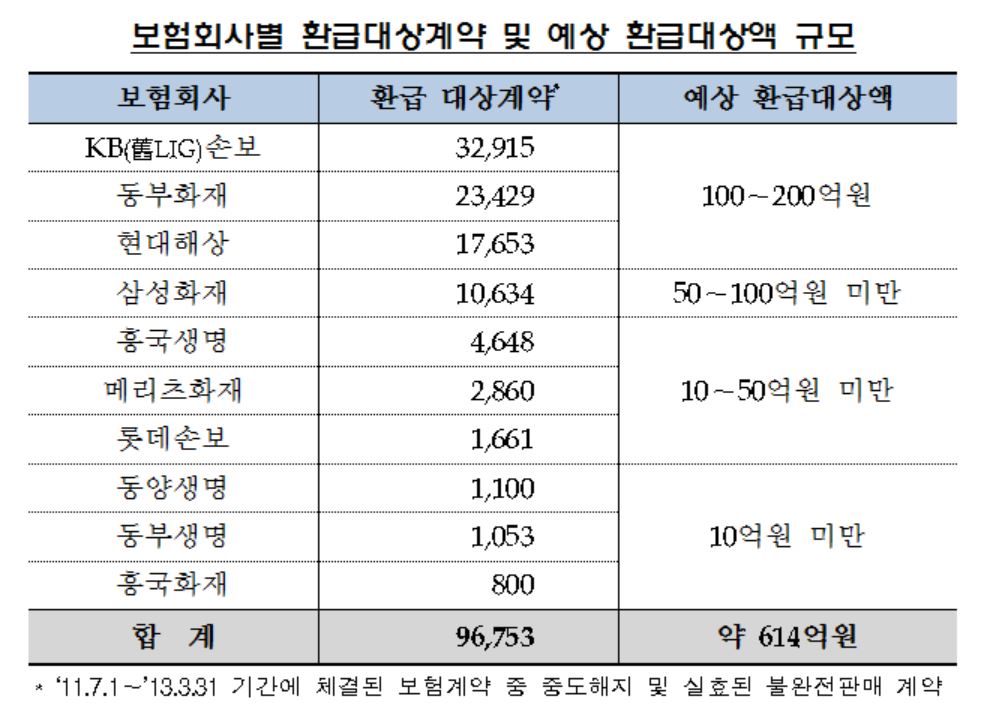

| ▲ 자료=금융감독원 |

얼마 전 금융감독원은 10만 건에 달하는 보험상품(카드슈랑스·카드사가 보험사를 대신해 판매하는 상품) 불완전판매를 적발해, 보험사들이 600억 원 전액을 고객에게 환급하라는 결정을 내렸습니다.

이런 불완전판매 등으로 인해 금감원에 접수하는 민원은 지난해 기준으로 7만 8000여 건에 달했습니다. 분쟁과 상담까지 더하면 60만 건을 넘어섭니다. 금융 상품으로 인한 피해도 크고, 소비자들의 불안감도 크다는 의미입니다.

| ▲ 자료=금융감독원 |

◇ 불합리한 관행에 민원 제기 1.5% 불과

최근 은행과 펀드, 보험, 카드 등 권역을 망라하는 '복합금융상품'이 등장하고, 판매 채널이 다양해지면서 점점 불완전판매의 가능성은 커지고 있습니다.

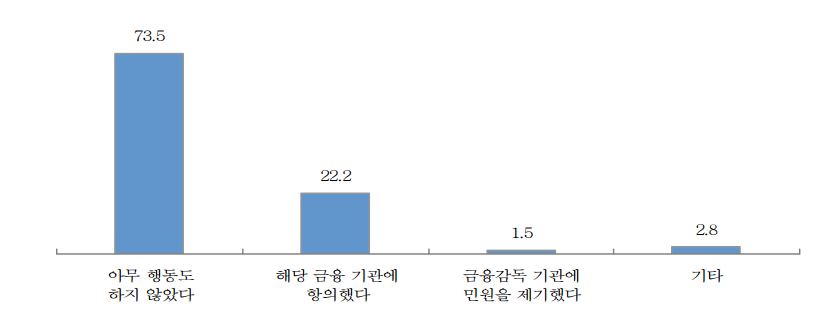

안수현 한국외국어대학교 교수가 16일 한 세미나에서 내놓은 자료를 보면, 금융소비자들이 경험한 가장 불합리한 관행은 '금융상품 설명에 대한 불충분한 설명'입니다. 이외에 약관 내용의 어려움, 수수료에 대한 설명 불충분 등을 꼽았습니다.

| ▲ 불합리한 관행을 경험했을 때 대처방법. (자료=안수현 한국외국어대학교 교수. 금융연구원 '금융소비자보호 규제개혁' 세미나) |

이런 '불편한' 경험을 한 뒤 아무런 행동도 하지 않은 경우는 73.5% 달했습니다. 금융감독원 등에 민원을 제기한 경우는 1.5%에 불과합니다. 이미 1년에 수만 건의 민원이 제기되고 있지만, 실제 발생하는 피해는 이보다 훨씬 클 수 있다는 의미입니다.

◇ 보험금 산정·지급 민원 가장 많아

그렇다면, 민원을 제기한 소비자들이 어떤 상품에 불만이 많았는지 살펴보겠습니다. 이런 상품에 가입할 때 더 꼼꼼하게 따져볼 필요가 있습니다.

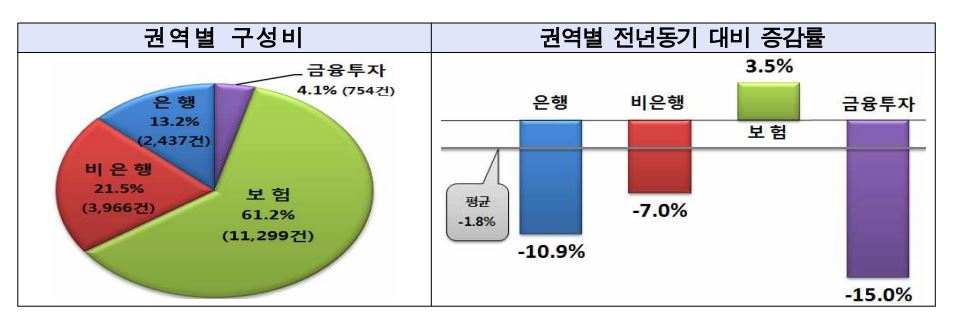

민원이 가장 많은 권역은 바로 보험권입니다. 금감원이 지난주 발표한 올해 3분기 민원·상담 발생 추이를 보면, 민원 1만 8456건 가운데 보험 민원이 61.2%로 가장 많았습니다. 다른 분야의 민원은 지난해 같은 기간보다 건수가 줄었는데, 보험의 경우 오히려 3.5% 늘었습니다.

민원의 세부 유형을 보면, 보험권에선 보험금 산정과 지급 관련 민원이 34.5%를 차지했고, 보험모집 21.9%, 계약 및 해지 9.7% 순으로 나타났습니다.

| ▲ 2015년 3분기 금융 권역별 민원·상담 구성비 (자료=금융감독원) |

은행권에선 대출과 관련한 민원(27.5%)이 가장 큰 비중을 차지했고, 카드사 등 비은행권에선 신용카드 관련 민원(34.2%)이 가장 많았습니다. 금융투자업계에선 주식매매 관련 민원이 16.2%로 가장 큰 비중을 차지했습니다.

◇ 금감원 "민원 처리 신속히 개선"

그런데 민원을 제기한 뒤 효과를 보는 경우는 많지 않았습니다. 안수현 교수에 따르면 금융사나 금융감독원에 민원을 냈는데, '아무 소용이 없었다'고 답한 소비자는 58.2%, 58.3%에 달합니다.

결국, 소비자들은 금융사를 불신하게 돼, '힘이 센' 금융당국으로 곧바로 민원을 제기하고 있습니다. 이 비중은 전체 민원의 94.7%입니다. 이처럼 민원이 한 군데에 몰리다 보니 민원 처리는 점점 더뎌집니다.

금감원은 이런 문제를 인식하고, 16일 '금융 민원·분쟁처리 개혁방안'을 내놨습니다. 그동안 금융사들이 민원을 불편한 일이나 비용 부담이라고만 생각해 해결하려는 노력을 게을리했는데, 이를 개선하겠다는 취지입니다.

금감원에 따르면 지난 8월부터 자율조정 활성화를 시범적으로 운영해본 결과, 접수 민원 중 21%는 금융사가 민원인에게 수용이 곤란한 이유를 충분히 설명해주는 것만으로도 민원인을 이해시킬 수 있었습니다.

◇ 악성 민원에는 특별조사팀 신설해 관리

금감원은 '신속처리반'을 신설해, 금융사를 거치지 않는 민원에 대해선 금융사에 자율 조정을 요청하기로 했습니다. 금감원이 직접 해결하기 전에, 금융사가 민원인과 직접 통화하고 면담하도록 조정하겠다는 겁니다.

또 내년에 금융소비자보호 실태 평가를 해, 민원·분쟁 해결 역량을 공개하기로 했습니다. 잘한 금융사들은 평가에서 제외하는 등 '인센티브'를 주고, 못한 금융사에는 금전적인 책임을 부과하는 '페널티'를 줄 계획입니다.

민원 제도를 악용한 '악성 민원'은 특별조사팀을 신설해 다른 민원 처리에 방해되지 않도록 관리하기로 했습니다. 예를 들어 한 소비자는 구체적인 자료 없이 같은 사안에 대해 1125건의 민원을 접수했는데, 이런 사례에 시간을 낭비하지 않겠다는 겁니다.

이런 방안을 통해 현재 두세 달 걸리는 민원 처리 기간을 줄이는 게 목표입니다. 특히 과거 조정 사례나 판례가 있는 정형화된 민원은 신속처리반에 배정해 7영업일 이내에 처리할 계획입니다.