세금이 잘 걷히지 않고 있다. 불황이 장기화되면서 세금의 원천이 되는 경제주체들의 소득과 생산, 소비도 둔화되거거나 줄어들고 있기 때문이다.

세입예산보다 세수입이 적은 세수결손이 사상 처음으로 2012년 이후 3년 연속 계속됐고, 2015년 들어서 결손을 겨우 면했지만 이마저도 추가경정예산편성으로 세입 목표를 깎은 덕을 봤을뿐 세수환경이 나아진 것은 아니다.

특이한 것은 소득세다. 어려운 세수입 환경속에서도 소득세의 세수입은 큰 기복없이 잘 걷히고 있다. 목표대비 초과세수입이 이어지고 있는 상황이다.

기업의 실적 추락에 따라 법인세수가 줄어들고, 불황의 여파로 소비가 위축되면서 부가가치세수까지 정체 또는 감소했다. 그런데 가계부채 증가와 가처분소득 감소로 어려움을 겪고 있는 근로자와 자영업자들이 납부하는 소득세는 꾸준히 늘어나고 있다는 것이다. 왜 그럴까.

# 정말 많이 걷힌 소득세

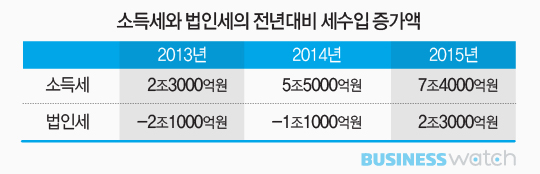

실제로 소득세는 아주 잘, 그리고 많이 걷혔다. 세수입이 펑크나기 시작한 것은 2012년부터인데, 소득세수는 2012년에 2011년보다 3조 5000억원이 늘었고, 2013년에는 2012년보다 2조 3000억원이 더 걷혔다. 10조 9000억원이라는 사상 최악의 세수펑크가 났던 2014년에도 소득세는 오히려 1년 전보다 5조 5000억원이 증가했다.

다른 세목은 어땠을까. 기업들이 부담하는 법인세수입은 2013년에 전년대비 2조 1000억원이 덜 걷혔고, 2014년에는 이보다 1조 1000억원이 줄었다. 역주행을 계속한 것이다.

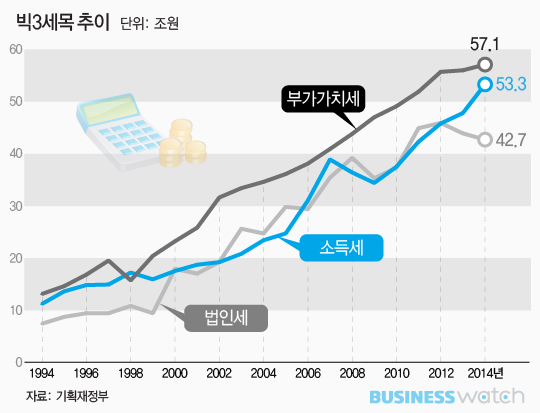

세수 펑크 행진에서 벗어난 2015년도 이런 흐름은 계속됐다. 소득세는 예상보다 7조 4000억원 많은 60조 7000억원이 걷혔다. 60조 7000억원은 역대 소득세수입 중 최고액이자 단일세목에서 걷은 가장 많은 세금이다. 덕분에 소득세는 1988년 이후 처음으로 세목별 세수비중에서 1위 세목으로 뛰어 올랐다. 그동안은 부가가치세가 1위였다.

# 가계 경제와 무관하게 월급에서 무조건 떼는 세금

기업의 실적이 부진하고, 소비가 위축되는 등 경기가 어려운 상황에서도 소득세수는 왜 지속적으로 늘었을까. 근로자나 자영업자의 경제여건만 개선된 건 아닐텐데 말이다.

첫째 이유는 취업자 수의 증가 효과다. 취업자수 증가는 근로자들이 납부하는 근로소득세로 연결된다.

취업자수는 2012년에는 43만 7000명, 2013년 38만 6000명, 2014년 53만 3000명, 2015년 33만명씩 증가했다. 들쭉날쭉하긴 하지만 일을 해서 돈을 버는 사람은 꾸준히 늘어난 것이다. 감소한 적은 없다. 실업자도 많지만 취업자가 계속 증가했기 때문에 세금을 낼 사람도 그만큼 많아졌다.

다른 이유는 근로소득자의 원천징수 방식에서 찾을 수 있다.

기업은 경제가 어려우면 이익이 줄어들거나 적자가 나서 내는 세금이 줄거나 세금을 안낼 수도 있다. 하지만 근로자는 월급을 아예 받지 않거나 회사에 돈을 내면서 일하는 사례 자체가 흔치 않다. 회사 어려워서 급여가 체불되더라도 근로소득세는 원천징수된다. 외상값에 대한 세금은 먼저 내고 외상값은 손님과 따로 정산하는 것처럼 원천징수 의무자인 회사가 급여를 못줬더라도 급여에 대한 세금은 먼저 정산해서 국가에 납부해야 하기 때문이다. 취업인구가 늘어나면 세금은 계속해서 더 들어오는 구조다.

# 소득세는 근로자만 내는 게 아니다

소득세가 여러 분야에서 다양하게 걷힌다는 점도 한몫하고 있다. 소득세는 월급쟁이들이 내는 근로소득세 뿐만아니라 자영업자가 주가 되는 종합소득세, 부동산 양도차익에 부과되는 양도소득세, 그리고 이자소득세, 배당소득세, 기타소득세 등이 통합된 세금이다.

근로소득세가 세수비중에서는 절반을 차지하긴 하지만 나머지 절반인 다른 세목들의 실적도 소득세수에 영향을 끼친다.

세수결손에서 탈출한 지난해의 경우 양도소득세가 전년대비 3조 8000억원 더 걷힌 것이 소득세수 증가에 상당한 영향을 줬다. 근로소득세는 1년 전보다 1조 7000억원이 더 걷혔는데, 그 두배가 넘는 증가액이 양도소득세에서 발생한 것이다. 종합소득세도 1년 전보다 1조 3000억원이 더 걷혔다.

# 가처분소득 감소가 소득과 세수입의 체감격차 더 벌려

결국 소득세수는 경기 상황을 그대로 반영하지는 못하는 세목이라는 결론이 나온다. 양도소득세는 경제여건이나 개인의 소득 상황보다 정부의 정책적인 판단에 따라 크게 바뀌는 경우가 많다. 지난해 양도소득세가 많이 걷힌 배경에는 빚을 내서라도 집을 사도록 부추기는 정부의 부동산 정책이 한 몫을 했다.

여기에 가계소득의 감소는 개인의 소득과 전체 세수입의 불일치를 확대시켰다.

지난해 전체 소득세수는 1년전보다 13.9% 증가했지만 가계소득 증가율은 1%를 밑돈다. 가구당 월평균 소득은 지난해 3분기 기준으로 전년 동기대비 0.7% 증가하는데 그쳤다. 같은 기간 가계소득 중 근로소득은 0.1% 증가로 거의 변동이 없었고, 사업소득은 2014년 4분기 이후 4분기 연속 마이너스 성장을 기록했다.

세금과 건강보험료 등을 뺀 가처분 소득은 더 떨어진다. 가처분소득의 분기당 증가율은 지난해 3분기에 1% 아래로 떨어졌다. 손에 쥐는 실질 소득은 적은데 정부가 걷어가는 세금은 꾸준히 잘 걷히고 있으니 납세자들 입장에서는 세금으로 빠져나가는 돈이 상대적으로 커보일 수 밖에 없다.

# 호시탐탐 증세 노리는 정부

상황이 이런데도 정부는 소득세수 확보를 위한 노력을 계속하고 있다. 비과세감면을 축소·폐지하거나 과세 사각지대를 개발해 과세대상에 넣기도 한다.

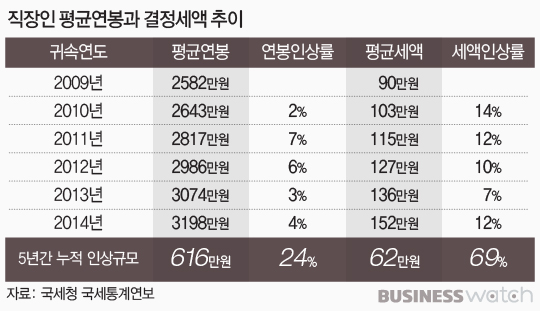

2014년 연말정산 대란을 불렀던 정부의 소득세 증세방안도 사실상 성공했다. 여론이 악화되자 일부 저소득층에 대한 혜택을 늘리는 방안으로 총 부담을 상쇄시키긴 했지만 월급쟁이들이 연말정산으로 혜택을 받을 수 있는 소득공제 상당수가 세액공제로 전환됐다. 각종 비용공제 금액이 컸던 중산층의 타격이 상대적으로 컸다. 직장인의 근로소득세액 증가율은 연봉증가율의 3배가 넘는 상황까지 왔다.

정부는 소득세의 면세점(각종 공제로 납세액이 0원이 되는 기준)이하 납세자가 절반 이상이라는 점을 강조하며 면세자를 줄이려는 방안도 계속해서 추진중이다. ‘넓은 세원, 낮은 세율’이라는 정부의 과세기조는 소득세 납세자들에게 앞으로도 적잖은 부담으로 남게 될 것으로 보인다.