증권사 우발채무에 대한 경고음이 꼬리를 물고 이어지고 있다. 심지어 우발채무 증가 추세가 과거 저축은행 사태를 촉발시킨 프로젝트파이낸싱(PF) 대출 급증과 유사하다는 경고까지 나왔다. 또 주로 중소형 증권사에 국한되지 않고, 대형사인 현대증권도 우발채무 위험이 높다는 지적이다.

|

16일 한국기업평가는 국내 증권산업 관련 크레딧 세미나에서 증권사 우발채무 위험수준이 양적인 면은 물론 질적인 면에서 모두 악화됐다고 평가했다. 또 각종 부동산 전망과 관련 지표가 우호적이 못한 상황에서 단기간내 감소가 힘들어 우발채무 관련 신용이슈가 지속될 것으로 진단했다.

특히 최근 증권사의 PF 우발채무 증가 추세는 과거 저축은행 사태를 촉발시킨 PF 대출 급증에 비견됐다. PF 대출 급증 후 나타난 부동산 경기 불황, 저축은행의 공격적 영업, 감독체계 완화 등에서 유사한 점을 많이 찾을 수 있다는 설명이다.

황보창 한기평 수석연구원은 "과거 저축은행 사태보다 우발채무의 질은 양호하지만 현 증가속도와 질적 악화가 지속될 경우 증권사의 재무건전성이 크게 훼손될 가능성을 배제할 수 없다"고 말했다.

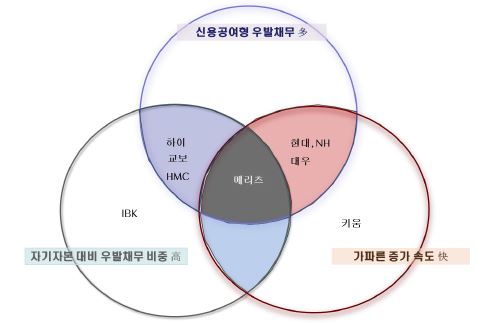

개별 증권사에 대한 경고도 이어졌다. 개별 증권사들의 자기자본 대비 우발채무 비중이 메리츠종금증권이 270%(2015년 12월말 기준)로 가장 높고, 교보증권(190%), 하이투자증권(175%), HMC투자증권(142%), IBK투자증권(118%) 등이 100%이상 웃돌았다.

또한 자기자본 대비 우발채무 비중 외에도 신용공여형 우발채무 비중, 우발채무 증가 속도 등을 따졌을 때 대형 증권사인 현대증권과 NH투자증권도 주시해야 할 증권사로 지목됐다.

우발채무 유형은 유동성공여와 신용공여로 나뉜다. 유동성 공여는 채무보증 가운데 매입약정에 해당하고, 신용공여는 매입약정 외의 제반항목이다. 증권사들의 유동성 공여대상인 유동화 증권의 기초신용도는 A1 등급 비중이 70%가 넘어 우수한 편에 속한다. 반면, 신용공여 우발채무는 유동성공여에 비해 거래상대방 위험이 3배가량 높아 우발채무가 현실화될 경우 손실가능 부담이 훨씬 크기 때문에 우발채무 리스크의 가늠자 역할을 한다.

| ▲ 주요 증권사 우발채무 현황 분류(출처:한국기업평가) |

한기평에 따르면 우발채무 중 PF 등 부동산업에 대한 비중이 높은 곳은 메리츠종금증권으로 89%에 이른다. 이어 현대증권(84%), 하이투자증권(79%), HMC투자증권(77%), 교보증권(65%) 순이다. 또한 실질 차주 등 거래상대방 관련 신용위험도 메리츠종금증권이 10.9%로 가장 높고, HMC투자증권(8.4%), 현대증권(6.9%), NH투자증권(6%), 하이투자증권(5.3%)이 뒤를 잇고 있다.

대형사 중에서는 현대증권이 유일하게 상위권으로 언급됐다. 현대증권의 경우 자기자본대비 우발채무 비중이 83.3%로 100%를 밑돌지만, 우발채무 중 PF를 포함한 부동산 비중이 84%로 매우 높은 수준으로 평가되고 있는 것.

한기평은 유동화 증권 발행을 통한 조달비중이 높고 주가연계증권(ELS) 발행 규모를 고려할 때 스트레스 상황 하에서 현대증권 유동성 대응력에 대한 모니터링이 필요하다고 판단했다.

NH투자증권은 자기자본 대비 우발채무 비중이 98%로 현대증권보다 높았지만 PF 집중도가 상대적으로 높진 않았다. 다만, (담보가 아닌 신용에 따라 한도를 정해놓고 대출을 해주는) 한도대출 중심으로 단기간 내 우발채무가 크게 증가한 점, 무등급 거래상대방 비중이 높은 점은 부담 요인으로 지목됐다.