보험 상품 가입 전 30초. 설계사나 상담원은 도저히 이해할 수 없는 암호를 읽어내려갑니다.

"저축보험 설정에 사업비, 보장보험 보험료를 제한 적립 부분 보험료를 보험 상품부문별 공시이율로 해드렸고요? 최초 가입 시 안내받은 환급금은 매월 적립금에 적용되는 공시이율 변동, 경영 내(?) 변경, 중도 인출, 저축보험의 납입액 및 납입자 등에 따라 중도해지 시 환급금이 없거나 저축납입 보험료보다 작을 수 있다는 설명해 드렸고요?"

어쨌든 잘 아는 사람이 추천했으니, 혹은 대기업에서 파는 상품이니 잘 모른다고 불리한 일은 없겠지 하며 가입한 보험 상품이 벌써 4~5개. 어느새 보험료 지출이 저축보다 많아지는 경우도 있습니다.

◇ 저축보다 많은 보험료? 절실한 '리모델링'

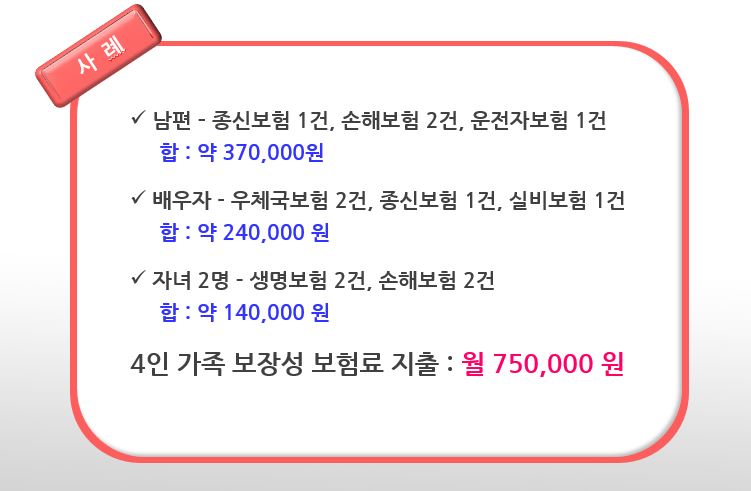

가상의 인물인 김 호갱 씨 가족의 사례를 보죠. 호갱 씨의 4인 가족이 내는 보험료 지출만 월 75만원에 달합니다. 그런데 보험료의 보장 범위나 내용에 대해선 잘 모릅니다.

이래서는 노후자금 같은 돈도 못 모을 뿐 아니라, 나중에 보험금을 기대한 만큼 못 탈 수도 있습니다. 당장 보험증서를 찾아서 먼지를 털어내고 다시 한 번 제대로 보장 내용을 점검해봐야 합니다.

김현우 행복자산관리연구소 소장은 현명한 보험 리모델링을 위한 4가지 큰 원칙을 말합니다. ▲모든 질병이나 사고는 100% 나에게 발생한다고 가정하자 ▲가계에 악영향을 미치지 않을 정도만 준비한다 ▲필요한 기간만 보장받는다 ▲끝까지 유지될 수 있어야 한다.

◇ 비싼 종신보험…모호한 CI보험 '다시 보자'

자, 그럼 뭘 줄이고 깨야 할까요? 우선 나이에 비해 너무 많은 돈을 보험료로 내거나 혹은 보장 범위가 불명확한 보험들을 다시 한 번 살펴볼 필요가 있습니다.

예를 들어 가장들이 주로 드는 종신보험의 경우 가입 대상자의 사망 나이를 104세에서 120세까지 예정한 뒤 평균 보험료(평준보험료)를 계산합니다. 나이 들어서 많이 내야 할 걸 젊었을 때 미리 내는 구조를 만드는 건데요. 이렇게 계산한 일정액을 평생 내는 겁니다. 아무래도 젊었을 땐 필요 이상의 보험료를 내겠죠. 이 종신보험 리모델링을 고려할 만합니다.

CI보험은 모호한 보장 조건으로 혼란을 줍니다. CI, 라이프케어, 리빙케어 보험 등은 보험회사에서 정한 중대한 질병에 해당할 때만 사망보험금 일부를 지급합니다. 그런데 이 '중대한'의 정의가 항상 논란입니다. 보장대상 질병의 종류와 정의를 다시 한 번 살펴볼 필요가 있습니다.

◇ "보험가입 나이 곱하기 3500원"

김현우 소장은 보험료는 줄이고 보장은 실속있게 가입하는 '팁'도 알려줍니다.

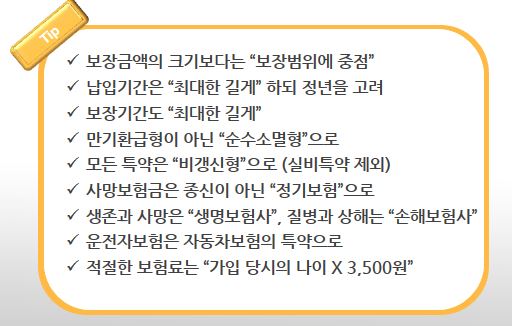

일단 보장금액의 크기보다는 '보장범위'에 중점을 두라고 조언합니다. 또 납입기간은 최대한 길게 하되 정년을 고려하라고 말합니다. 보장 기간도 최대한 길게 해야겠죠. 모든 특약은 비갱신형으로, 사망보험금은 종신이 아닌 정기보험으로 하라고도 조언합니다.

적절한 보험료는 가입 당시의 나이에 3500원을 곱한 정도라고 하는데요. 더 자세한 '보험 리모델링 재테크' 비법을 알고 싶으시면, 4월 27일 오후 2시 여의도 금융투자협회 불스홀 3층에서 열리는 '머니워치쇼 시즌2'에서 확인할 수 있습니다. 관련기사 ☞ 머니워치쇼 시즌2 '0% 금리시대 재테크 전략'