에쓰오일이 전 사업부문의 고른 성장에 힘입어 큰 폭의 이익성장을 거뒀다. 1분기 국내 정유 4사의 영업이익이 2조원에 육박할 것으로 전망되는 가운데 가장 먼저 실적을 발표한 에쓰오일이 시장 기대치를 웃도는 실적은 내놓은 것이다.

에쓰오일은 연결재무제표 기준 지난 1분기 영업이익은 4914억원을 기록, 전년 같은기간과 비교해 흑자로 전환했다고 21일 공시했다. 당기순이익은 104.8% 급증한 4326억원을 달성했다. 매출액의 경우, 저유가 영향으로 같은 기간 21.6% 줄어든 3조4284억원이다.

이 같은 호실적은 주력인 정유를 비롯해 석유화학, 윤활기유 등 전 사업이 고른 성장세를 보였기 때문이다. 이에 더해 작년 4분기 급증했던 재고손실도 크게 감소했고, 환율 부문에선 환차익이 발생해 실적 성장에 힘을 보탰다.

지난해 4분기 에쓰오일은 2500억원의 재고손실을 떠안았지만 1분기에는 450억원으로 2000억원 이상 줄였고, 615억원의 환차익을 기록했다.

에쓰오일 관계자는 “정유사업에서 150억원, 석유화학과 윤활기유 사업에선 각각 100억원과 200억원의 재고손실을 기록했다”며 “환차익의 경우, 국제유가 변동성에 따른 외화 유출, 달러 약세 등의 시기가 겹치며 이익이 발생했다”고 말했다.

◇ 정유, 마진 줄었어도 이익 성장

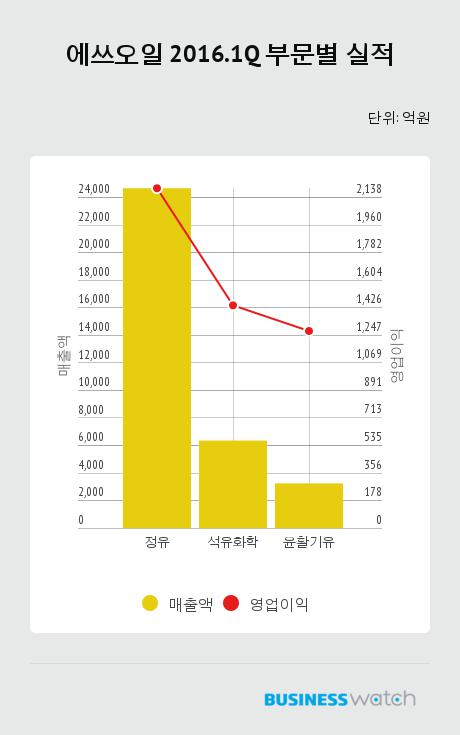

에쓰오일은 주력인 정유사업에서 2198억원의 영업이익을 기록했다. 전년 같은기간과 비교해 84.7% 증가한 수치다. 매출액은 2조4670억원이다.

정유사 이익을 결정짓는 싱가포르 복합정제마진은 지난 1분기 배럴 당 5.5달러로 전 분기보다 0.9달러 하락했다. 지난해 저유가로 석유제품 수요가 급증하자 아시아 지역 내 정유사들이 설비 가동률을 높게 유지한 반면 따뜻한 날씨와 계절적 요인으로 인해 수요가 다소 감소한 탓이다.

전 분기에 비해선 감소했지만 배럴당 5.5달러의 정제마진은 여전히 양호한 수준이고, 저유가로 인한 제품 판매량 자체가 크게 늘면서 이익 성장이 가능했다는 설명이다.

드라이빙 시즌 등 계절적 성수기인 2분기에도 정제마진은 양호한 수준을 유지할 것으로 회사 측은 기대하고 있다.

에쓰오일 관계자는 “저유가로 인해 석유제품 수요 증가가 지속되고 있다”며 “아시아 지역 내 정제설비 정기보수로 인한 가동률도 떨어져 수급상황도 나아져 마진 강세가 이어질 것”이라고 관측했다.

◇ 다시 '효자'된 파라자일렌

파라자일렌(PX)을 주력으로 하는 석유화학 역시 깜짝 실적을 기록했다. 이 사업 영업이익은 1441억원으로 전년 동기대비 212.3% 급증했다. 특히 영업이익률이 22.7%에 달해 높은 효율을 자랑했다. 매출액은 6360억원이다.

PX는 지난 2~3년 동안 아시아 지역 내 정유·화학사들의 공격적인 증설로 공급과잉 현상이 심화돼 스프레드(판매가-원료가)가 크게 악화된 상태였다. 하지만 이 과정에서 경쟁력을 상실한 기업들이 정리됐고, PX를 원료로 하는 PTA 생산설비 가동률이 늘면서 수요가 증가해 스프레드가 크게 개선됐다.

올 초 중국과 싱가포르 PX 생산설비가 사고 등으로 인해 가동 중단에 들어간 것도 PX 스프레드 상승에 힘을 보탰다. 1분기 PX 스프레드는 톤당 385달러로 전분기보다 58달러 상승했다.

PX 스프레드의 상승세는 당분간 지속될 전망이다. 에쓰오일 관계자는 “2분기 아시아 및 중동 지역 내 신규 PX 생산설비 가동으로 공급량이 늘어날 전망이지만 우려할 수준은 아니다”라며 “오히려 중국 내 PTA 신규 공장 가동과 계절적 성수기로 인해 PX 수요가 증가, 1분기 이상의 스프레드를 기대할 수 있다”고 말했다.

윤활기유 사업 역시 깜짝 실적에 힘을 보탰다. 이 사업 영업이익은 1275억원 매출액은 3254억원을 기록했다. 제품가격이 국제유가 하락으로 인해 축소됐지만 에쓰오일이 생산하는 그룹Ⅲ(고급 윤활기유) 제품은 미국과 유럽 등 선진국을 중심으로 수요가 꾸준히 늘고 있어 이익 성장을 거뒀다.

한편 에쓰오일은 이날 RUC·ODC(잔사유고도화 및 올레핀 다운스트림 콤플렉스) 프로젝트 진행 현황에 대해 공개했다. 2018년 상반기 준공 후 시운전을 목표로 하는 이 프로젝트의 IRR(내부수익률)은 18.3% 투자회수기간은 6년으로 잡았다.

현재 에쓰오일은 주요 설비에 대한 발주를 완료했으며 파일링과 토목공사가 진행 중이다. 이 프로젝트를 위한 자금은 이달 발행한 회사채(3500억원)와 은행들과 맺은 금융 약정(2조7000억원) 등을 통해 마련할 예정이다.

에쓰오일 관계자는 “이 프로젝트를 통해 생산되는 주요 제품인 휘발유와 PP(폴리프로필렌) 가격 등은 IHS 정보기관의 장기 가격전망을 기초로 경제성을 분석했다”며 “이익 추정치 및 경제성은 보수적으로 책정해 반영했다”고 설명했다.