"전통 금융 산업처럼 완벽한 신용 주기를 경험한 사례가 없어 신용 환경이 악화할 경우 산업 전반에 우려가 높아질 수 있다." (2016년 5월 10일, 미국 재무부 온라인 대출 백서)

"중국 은행감독위원회는 2월 말 기준 영업 중인 2519개 플랫폼 중 1425개 플랫폼을 대출 및 이자 지급 불이행 등의 문제를 일으킬 소지가 많은 불량 P2P 금융 플랫폼으로 지정했다." (2016년 3월 하이투자증권 보고서 'P2P 금융이 부동산 시장에 미치는 명과 암')

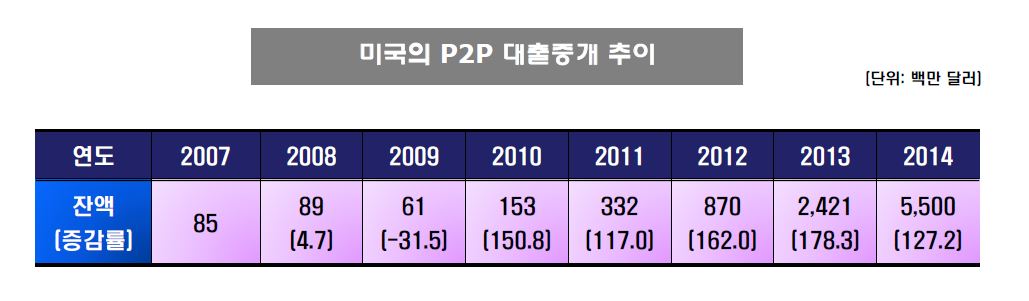

미국과 중국은 P2P 대출 영역의 선두주자로 여겨진다. 중국에선 시장의 규모가 급격하게 컸다. 2010년 10개였던 P2P대출업체는 올해 2월 기준으로 2500여개로 폭증했다. 미국도 만만치 않다. 우리나라 돈으로 2008년 1000억원이었던 시장 규모는 2014년 말에 6조2000억원을 넘어섰다.

◇ 사기·부실…거품 꺼진 미국·중국 시장

중국은 애초 워낙 업체가 난립해 우려가 컸다. 시장은 몸집을 불렸지만 이미 2014년에 대출 상환율이 17.9%에 불과할 정도로 골칫덩어리로 성장했다. 시장이 성장할 때까지 그대로 뒀던 중국 정부는 급기야 지난해 9조원에 이르는 사기가 발생하자 직접 나섰고, 절반이 넘는 업체를 '불량'으로 지정했다.

미국 시장은 '우량' 업체 위주로 성장했다. P2P대출업체의 모범 사례로 꼽혔던 렌딩클럽이 80%가량을 차지할 정도의 과점 시장이었다. 렌딩클럽은 2014년 뉴욕 증시에 상장하며 주목받기도 했다.

| ▲ 자료=한국금융연구원 |

이처럼 두 나라의 시장은 성격이 달랐지만, P2P 대출의 '거품'이 순식간에 꺼졌다는 점에선 운명을 같이했다. 중국에선 P2P 대출이 부동산 투기의 온상으로 지목돼 정부가 단속 의지를 표명했고, 급기야 해당 업체들은 관련 대출을 중단했다.

미국의 경우 비교적 탄탄하다고 여겨졌던 시장이었기에 충격이 더 컸다. 렌딩클럽은 최고경영자가 부정 대출 중개 혐의로 물의를 일으켰고, 바로 다음 날 미국 정부가 P2P 대출이 안정적이지 않다는 내용의 백서를 내놨다. 렌딩클럽 사태로 P2P 대출 시스템에 대한 회의적인 시각이 많아졌다.

◇ 이제 1년 된 시장…0% 부실률은 허상

우리나라의 경우는 어떨까? 국내 P2P 대출 시장은 이제 막 태동했다. 최초 업체는 2006년 문을 열었지만, 여러 업체가 등장하기 시작한 것은 고작 1년 남짓이다.

시장은 급성장하고 있다. 4~5년 전부터 미국이나 중국 시장이 커진 것과 유사하다. 상위 20여개 업체 기준으로 지난해 12월 351억원에 불과했던 대출금액은 지난 17일 1100억원에 이르렀다. 신생 중소업체를 포함하면 100여개에 달한다는 점을 고려하면 성장 속도는 더 빨라질 전망이다.

물론 중국이나 미국의 사례에서처럼 급성장은 부작용을 부르고 있다. 최근 아파트 신축 등 건설 자금에 투자하는 경우가 대표적이다. 소액 대출자에게 10%대의 중금리 대출을 해주겠다는 애초의 취지는 온데간데없고, 연 20%에 달하는 고금리 투자로 사람들을 끌어들이려는 업체가 늘고 있다.

아직은 우려에 불과하지만, 조만간 대출자들의 원금 상환 기한이 줄줄이 이어지면 부실은 현실화할 가능성이 크다. P2P대출업체들이 아직 강조하고 있는 0%대 부실률은 허상에 불과하다는 의미다.

◇ 자정 노력 한계…"부작용 속출 전에 대비해야"

업계의 자정 노력이 없는 것은 아니다. 일부 업체들은 협회를 만들어 서로 정보를 공유하고 부실에 대한 공동의 안전장치 마련을 검토하는 등 분주한 모습이다. 개별 업체 차원에서도 투자원금을 보호하는 펀드를 만들거나, 기존 금융사와 협업해 위험을 줄이는 등의 장치를 마련하고 있다.

다만 관련 법률이 없는 한 이런 노력에는 한계가 있을 수밖에 없다는 게 업계 안팎의 평가다. 그런데도 정부는 아직 모르쇠로 일관하고 있다. 당장 규제를 적용하면 시장 진입의 문턱이 높아지니 일단 클 때까지 두고 보겠다는 것이다. 아직 관련 법률은 물론 전담 부서도 정하지 않았다.

금융권의 한 관계자는 "P2P 대출을 비롯한 핀테크 업체들은 금융권 혁신의 원천으로서 가치가 무궁한 것은 맞다"며 "미국이나 중국의 경우처럼 당연한 성장통을 겪을 수 있다"고 전망했다. 다만 "시장에 대한 신뢰가 회복하기 어려울 정도로 급격하게 무너지지 않도록 중간 단계에서의 안전장치가 필요하다"고 조언했다.

◇ 이제 1년 된 시장…0% 부실률은 허상

우리나라의 경우는 어떨까? 국내 P2P 대출 시장은 이제 막 태동했다. 최초 업체는 2006년 문을 열었지만, 여러 업체가 등장하기 시작한 것은 고작 1년 남짓이다.

시장은 급성장하고 있다. 4~5년 전부터 미국이나 중국 시장이 커진 것과 유사하다. 상위 20여개 업체 기준으로 지난해 12월 351억원에 불과했던 대출금액은 지난 17일 1100억원에 이르렀다. 신생 중소업체를 포함하면 100여개에 달한다는 점을 고려하면 성장 속도는 더 빨라질 전망이다.

| ▲ 한국P2P금융플랫폼협회 홈페이지 |

물론 중국이나 미국의 사례에서처럼 급성장은 부작용을 부르고 있다. 최근 아파트 신축 등 건설 자금에 투자하는 경우가 대표적이다. 소액 대출자에게 10%대의 중금리 대출을 해주겠다는 애초의 취지는 온데간데없고, 연 20%에 달하는 고금리 투자로 사람들을 끌어들이려는 업체가 늘고 있다.

아직은 우려에 불과하지만, 조만간 대출자들의 원금 상환 기한이 줄줄이 이어지면 부실은 현실화할 가능성이 크다. P2P대출업체들이 아직 강조하고 있는 0%대 부실률은 허상에 불과하다는 의미다.

◇ 자정 노력 한계…"부작용 속출 전에 대비해야"

업계의 자정 노력이 없는 것은 아니다. 일부 업체들은 협회를 만들어 서로 정보를 공유하고 부실에 대한 공동의 안전장치 마련을 검토하는 등 분주한 모습이다. 개별 업체 차원에서도 투자원금을 보호하는 펀드를 만들거나, 기존 금융사와 협업해 위험을 줄이는 등의 장치를 마련하고 있다.

다만 관련 법률이 없는 한 이런 노력에는 한계가 있을 수밖에 없다는 게 업계 안팎의 평가다. 그런데도 정부는 아직 모르쇠로 일관하고 있다. 당장 규제를 적용하면 시장 진입의 문턱이 높아지니 일단 클 때까지 두고 보겠다는 것이다. 아직 관련 법률은 물론 전담 부서도 정하지 않았다.

금융권의 한 관계자는 "P2P 대출을 비롯한 핀테크 업체들은 금융권 혁신의 원천으로서 가치가 무궁한 것은 맞다"며 "미국이나 중국의 경우처럼 당연한 성장통을 겪을 수 있다"고 전망했다. 다만 "시장에 대한 신뢰가 회복하기 어려울 정도로 급격하게 무너지지 않도록 중간 단계에서의 안전장치가 필요하다"고 조언했다.