수익공유형 모기지 가입 후 조기상환 가산이자 시한인 5년이 지난 직후 기금과 주택 실소유자 간 시세차익 배분이 어떻게 되는지 살펴봤다.

◇ 3500만원 오르면 '본전'

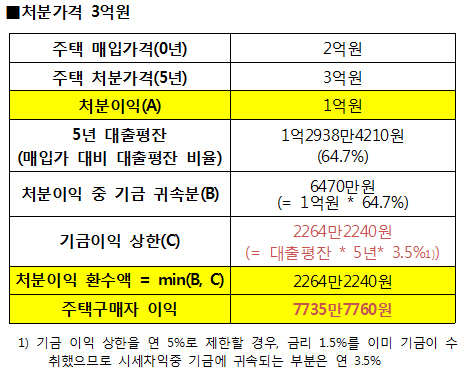

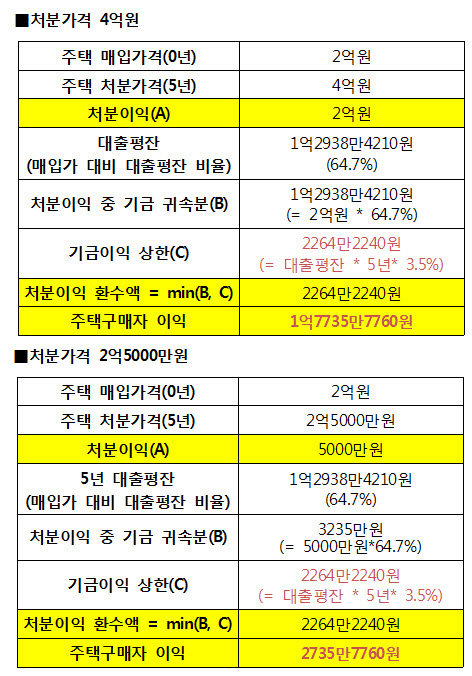

이해를 돕기 위해 5년 조기상환의 기본 가정은 국토교통부가 만기시 차익 배분 예시를 제시한 매입가격이 2억원인 주택을 20년 만기인 수익공유형 모기지 대출 최대 한도인 1억4000만원을 받는 경우로 상정했다.

모기지의 거치기간을 1년(혹은 3년 선택가능)으로 잡으면 주택 구입자는 첫해에 매월 17만5000원씩 이자만 내고, 2년차부터 월 70만6066원씩 원리금을 납입하게 된다. 이 경우 가입 5년 후 원금 상환분을 뺀 대출잔액의 해당기간 평균치인 대출평균잔액은 1억2938만원이다. 매입가 대비 대출평잔 비율은 64.7%가 된다.

우선 5년 후 매각 혹은 시세 감정가격이 매입시보다 1억원이 오른 3억원일 경우 처분이익 1억원에 대한 기금 귀속분은 6470만원이지만 기금이익 상한 이자율 연 5%를 적용하면 처분이익 환수액은 2264만원이 된다. 이렇게 되면 차익 1억원 중 7736만원이 집주인 몫이 된다.

5년 후 집값이 이보다 1억원 많은 4억원까지 뛴 경우 처분이익 2억원에 대한 기금 귀속분은 1억2938만원이 된다. 하지만 역시 기금이익 상한 룰에 따라 기금 환수액은 2264만원으로 제한된다. 이 경우 차익 2억원 중 1억7736만원이 집주인에게 돌아간다.

같은 기간 집값이 매입시보다 5000만원 뛴 경우도 비슷하다. 기금 귀속분은 3235만원이지만 역시 기금이익 상한에 걸려 2264만원만 기금 몫이 되고, 집주인에게는 2736만원의 차익이 생긴다.

◇ 조기상환 결정시기는 3년, 5년

이는 결국 가입 5년 이후 기금 귀속분이 2264만원(3500만원의 64.7%)만 넘으면, 즉 집값이 3500만원만 오르면 집주인 입장에서는 1억4000만원에 대해 연 1.5%의 이자 비용만 지불하고 투자금을 회수할 수 있다는 것이다.

공유형 모기지 상품이 장기 주택 보유를 유도하고자 한 상품이지만 일정 수익 선에서 '조기상환(환매) 포인트'가 생길 수 있다는 얘기다.

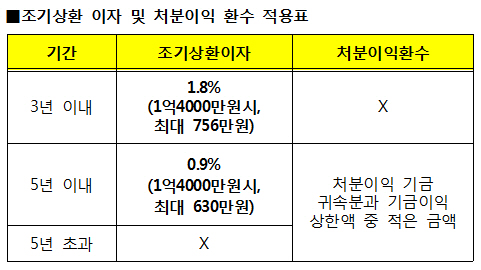

또 정부가 조기상환을 막기위해 3년 혹은 5년 등 가산 이자를 설정해 둔 기준 시기도 주택 구입자가 상환 여부를 가늠할 시점이 된다. 3년까지는 1.8%, 3~5년 이내는 0.9%의 가산 금리를 이자로 환산하면 1억4000만원을 대출 했을 때 추가 부담분은 3년 최대 756만원, 3~5년 최대 630만원이 발생한다.

특히 주택구입자가 3년 이내 조기상환할 경우 연 1.8%의 가산금리만 부담하고 처분이익 수익을 기금과 나누지 않아도 된다. 수익공유형 모기지지만 연 3.3% 금리의 생애최초주택구입자금 대출을 받아 집을 산 것과 마찬가지로 처분이익을 모두 주택 소유자가 챙길 수 있다.

[(자료: 국토교통부)]

공유형 모기지로 산 집의 가격이 9억원을 넘는 시점도 양도소득세 때문에 집주인의 차익 실현 변곡점이 될 수 있다.

1주택자가 2년 이상 보유하면 양도세가 면제되지만 해당 주택 매각가격이 9억원을 넘을 경우 양도세가 부과된다. 특히 수익형과 손익형 모두 기금 귀속분까지 법률적 주택 소유권자가 납세 의무를 지기 때문에 실제 차익보다 수익이 줄어든다는 점을 알아둬야 한다.