한화케미칼이 기초소재와 태양광 등 양대 주력 사업의 괄목할만한 성장에 힘입어 2분기 역대 최대실적을 기록했다.

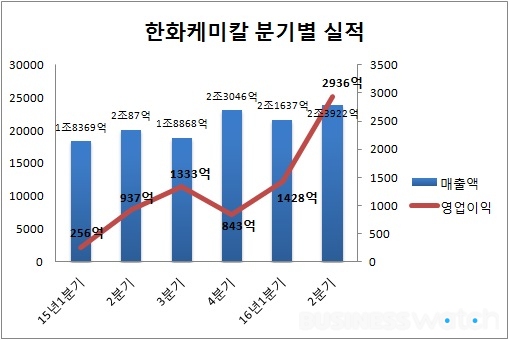

한화케미칼은 연결재무제표 기준 지난 2분기 영업이익이 전년 동기대비 213.2% 급증한 2936억원, 매출액은 19.1% 늘어난 2조3922억원을 기록했다고 11일 밝혔다. 당기순이익 역시 같은 기간 835.1% 성장한 3102억원이다.

상반기 기준 영업이익은 4364억원으로 작년 연간 영업이익(3370억원)을 반기 만에 훌쩍 넘어섰다. 매출액은 작년 상반기보다 18.5% 늘어난 4조5559억원으로 집계됐다.

이 같은 깜짝 실적은 기초소재와 태양광 사업의 이익 성장 덕택이다.

기초소재 사업의 경우 제품 원료인 나프타 가격 하향 안정화와 타이트한 제품 수급 상황, 계절적 성수기에 힘입어 스프레드(판매가-원료가)가 확대된 영향이 컸다. 이와 함께 TDI(Toluene Diisocyanate, 폴리우레탄 원료)사업 합병 후 3라인을 조기 가동했고, 이 제품의 수급상황도 개선돼 판매가격 상승도 이익 성장에 힘을 보탰다.

폴리실리콘 역시 가동률 상승에 따른 원가경쟁력 강화 및 판매가격 상승으로 수익성이 개선됐다. 이에 힘입어 기초소재 사업 영업이익은 1429억원, 매출액은 9595억원에 달했다.

한화큐셀을 손자회사로 두고 있는 태양광사업 실적도 성장세를 지속했다. 한화케미칼 태양광 및 기타사업 영업이익은 1334억원, 매출액은 1조4668억원을 기록했다. 이에 더해 여천NCC와 한화종합화학 및 한화토탈 등 자회사의 견조한 실적도 한화케미칼 성장에 큰 힘이 됐다.

반면 가공소재 사업은 부진했다. 자동차 내수 판매 부진 및 원료가격 상승, 환율 하락 등의 여파로 수익성이 감소한 탓이다. 이 사업 영업이익은 124억원, 매출액은 2581억원에 머물렀다.

백화점과 면세점 사업을 포함한 리테일 부문도 적자로 전환하며 기대 이하였다. 특히 면세점은 주요 브랜드 입점 지연과 경쟁 심화로 인해 매출 증가에 발목을 잡았다. 이 사업에선 55억원의 영업손실이 발생했고, 매출액은 1652억원이다.

한화케미칼은 3분기에도 이 같은 성장세가 지속될 것으로 기대했다. 한화케미칼 관계자는 “기초소재사업은 고부가제품으로 포트폴리오를 강화하고, TDI 신규 거래선을 확보해 견조한 수익성을 유지할 것”이라며 “가공소재 역시 SUV 및 전기차 마케팅 확대로 3분기에는 수익성이 개선될 것으로 전망한다”고 말했다.

이어 “면세점은 3분기 성수기 효과와 주요 브랜드 입점이 지속될 예정이어서 매출 및 이익이 늘어날 것”이라고 강조했다.