하나금융지주의 ‘자본 적정성’이 취약해지고 있다. 은행의 자본 적정성을 나타내는 ‘기본자본(Tier1)비율’이 대표적이다. 2011년 9%대 수준이던 Tier1은 올해 7%대로 뚝 떨어졌다. 적정 수준인 7%선은 지켜냈지만, 9~11% 대를 유지하고 있는 우리·신한·KB 등과는 대조적이다. 4조원 넘게 주고 산 외환은행이 Tier1 하락 원인으로 지목되고 있다. 증권가에선 "자본 보강이 필요하다"는 지적이 나오고 있다.

22일 우리투자증권은 “하나금융지주의 2분기 Tier1 비율이 7.84%로 취약한 상태”라고 분석했다. 최진석 우리투자증권 애널리스트는 “다른 금융지주에 비해 많이 낮다”며 “자본 적정성이 우려된다”고 지적했다.

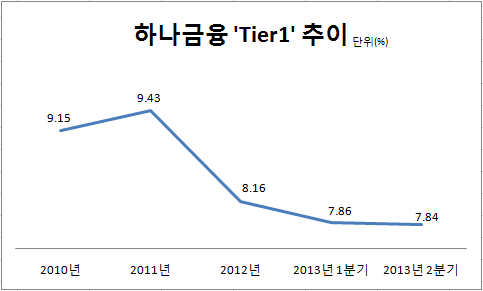

실제로 하나금융지주의 Tier1은 점점 낮아지고 있다. 금융감독원에 따르면 하나금융지주의 Tier1은 2011년 9.43%, 2012년 8.16% 올 1분기 7.86%로 하향추세다. 우리투자증권이 전망한 올 2분기 Tier1도 1분기보다 더 낮다. 반면 우리금융지주(1분기 Tier1, 9.18%), 신한지주(9.71%), KB금융(11.07%) 등은 상대적으로 안정적인 자본 적정성을 유지하고 있다.

Tier1은 국제결제은행(BIS) 자기자본비율과 더불어 대표적 은행권의 자본적정성을 나타내는 지표로 쓰인다. 자본금과 자본준비금, 이익잉여금 등으로 구성된 Tier1은 ‘회사의 진짜 자본’으로 보면 이해가 쉽다. 자본적정성 1등급 비율은 Tier1의 경우 7%로, 이 선보다 높게 유지하는 게 권장된다. 하나금융지주는 1등급 기준마저 위협받고 있는 것이다.

하나금융지주의 자본적정성이 취약해진 원인으로 ‘외한은행 인수’가 지적됐다. 2010년 말 하나금융지주는 외환은행 지분 51.02%를 4조6889억원에 인수했다. 당시 하나금융지주는 배당수익(2조2000억원), 유상증자(1조3000억원), 신종자본증권(3000억원), 회사채 순증가(7000억원) 등을 인수자금으로 활용한 것으로 알려졌다. 최진석 애널리스트는 “외환은행을 인수하면서 레버리지(차입)가 높아졌다”고 설명했다.

규제가 강화되는 앞으로가 더 문제다. 2016년부터 D-SIB(Domestic systemically important banks·국내 주요 은행)규제와 경기대응완충자본 제도 등의 규제가 도입될 예정으로, 향후 자본적정성을 유지하기가 더욱 어려워질 수 있다. 최진석 애널리스트는 “금융당국이 규제를 강화하는 2016년 Tier1은 지금보다 최소 3% 최대 6%까지 규제 수준이 더 높아질 것”이라고 전망했다.

때문에 우리투자증권은 하나금융지주가 중장기적으로 자본보강이 필요하다고 조언했다. 최 애널스트는 “우선 자사주를 파는게 급선무”라고 말했다. 하나금융지주는 외환은행이 보유한 자사주 1270만주를 올해 말까지 매각한다는 계획을 발표한 상태다. 자본으로 인정받지 못하는 자사주 매각을 통해 자본 적정성을 조금 높일 수 있다는 것이다. 최 애널리스트는 “자사주를 3만8000원에 취득했는데, 현재 주가는 3만4000선”이라며 “손실이 생기지 않도록, 주가가 회복되기를 바라고 있다”고 분석했다.

그는 하지만 “자사주 매각으론 한계가 있다”며 “자본보강이 필요하다”고 지적했다. 일 년에 Tier1 50bp(bp=0.01%) 개선도 쉽지 않은 상황에서 규제가 강화되는 2016년까지 자본을 강화할 수 있는 방안이 추가로 진행돼야 한다는 것.

하나금융지주의 Tier1 문제를 지적한 또 다른 애널리스트는 “하나금융지주에 Tier1 하락 원인을 물어봤는데, ‘모른다’는 답변만 돌아왔다”며 “하나금융지주에서 이 부분에 대해 민감하게 대응하고 있다”고 말했다.