주요 게임사들이 간판작의 흥행과 신작 출시 등에 힘입어 올 3분기에도 견조한 상승 흐름을 이어갈 것으로 보인다. 엔씨소프트가 주력 '리니지1'의 대형 이벤트 부재로 분기 실적이 뒷걸음치겠으나 NHN엔터테인먼트와 컴투스, 네오위즈게임즈 등이 폰게임 선전에 힘입어 개선된 경영 실적을 내놓을 전망이다. 올 들어 주춤했던 웹젠과 선데이토즈 등이 모처럼 돋보이는 성과를 예고하고 있어 관심을 모은다.

◇ 컴투스·게임빌 나란히 뜀박질

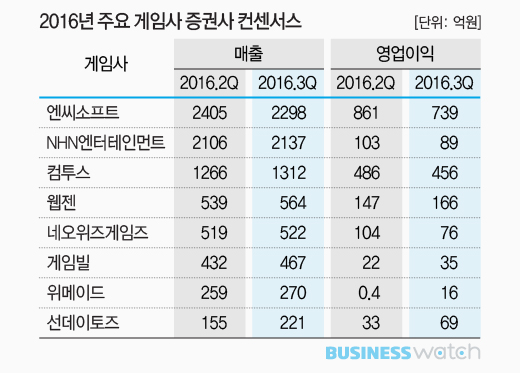

글로벌 히트작 '서머너즈워'로 고공 성장을 거듭하다 2분기 숨고르기에 들어갔던 컴투스가 다시 '질주 모드'로 돌아설 전망이다. 21일 증권 정보업체 FN가이드가 집계한 컴투스의 연결기준 3분기 매출과 영업이익 컨센서스는 각각 1312억원, 456억원이다. 영업이익은 전분기(486억원)에 비해 30억원 가량 줄어든 수치나 매출은 3.6% 늘어난 것이다.

컴투스는 작년 1분기부터 매출이 꾸준히 증가세를 이어오다 올 2분기 비수기 여파 탓에 6분기만에 감소세로 꺾인 바 있다. 매출이 다시 성장 궤도에 올라선 것인데, 글로벌 마케팅 효과가 주효한 것으로 풀이된다.

컴투스는 이달 들어 헐리우드 스타를 기용한 서머너즈워의 글로벌 마케팅을 공격적으로 벌였는데 신규 이용자가 유입되고 기존 사용자의 유료 결제 씀씀이가 확대된 것으로 알려졌다.

다만 공격적인 마케팅 탓에 이익 개선은 올 4분기에나 이뤄질 것으로 예상되고 있다. 김한경 IBK투자증권 연구원은 "서머너즈 워 업데이트 및 글로벌 캠페인 성과가 반영되고 있어 긍정적이며 4분기에 8종의 타이틀 출시로 추가적인 실적 향상을 기대할 수 있다"고 소개했다.

컴투스 모회사인 게임빌은 올 3분기에도 '사상 최대' 매출(예상치 467억원)을 달성할 전망이다. 별다른 신작이 없었으나 '별이되어라' 등 기존 게임에 대한 콘텐츠 업데이트를 적절하게 했던 것이 실적 개선으로 이어진 것으로 해석된다.

게임빌은 올 2분기에 로열티와 지급수수료 비용이 급격히 늘어나며 영업이익은 전분기보다 밀렸으나 3분기에 증가세로 돌아설 전망이다. 증권가 영업이익 컨센서스는 35억원으로 전분기(22억원)보다 59% 증가한 수치다.

◇ 엔씨 '주춤'…NHN엔터 흑자 기조

대부분 게임사들이 모바일 사업으로 가속 패달을 밟는 것과 대조적으로 대형사인 엔씨소프트는 다소 부진한 성과가 예상된다. 3분기 매출 추정치는 전분기(2405억원)보다 100억원 가량 줄어든 2298억원에 그칠 전망이다. 영업이익 컨센서스(739억원) 역시 전분기에 비해 14% 감소한 수치다.

간판작인 리니지1의 이렇다할 대형 이벤트가 없었고 올 1월 북미와 유럽 시장에 서비스를 시작한 블레이드앤소울의 출시 효과가 사그라들면서 전체 매출이 전분기보다 줄어들 전망이다. 영업이익 역시 매출 감소에 따라 빠질 것으로 예상된다.

올 1·2분기에 연이은 '깜짝실적'을 내놓았던 NHN엔터는 3분기에도 기대치를 충족할 것으로 예상된다. 매출 컨센서스는 2137억원으로 전분기(2106억원)보다 30억원 가량 늘어날 전망이다.

웹보드게임 규제 완화의 또다른 수혜주인 네오위즈게임즈 역시 나쁘지 않은 흐름이 예고된다. 3분기 매출의 증권가 컨센서스는 522억원으로 전분기(519억원)보다 개선될 전망이다. 다만 영업이익은 전분기(104억원)보다 감소한 76억원에 그칠 것으로 예상된다.