| ▲ SK텔레콤 본사인 SK T타워 전경 |

작년 이맘 때 일이다. SK㈜와 SK C&C 합병 및 최태원 SK그룹 회장이 경영에 복귀하면서 SK텔레콤에도 변화의 속도가 붙었다. SK그룹의 지배구조 개편작업을 진행해야 한다는 대전제 아래 SK텔레콤 중간지주사 시나리오도 증권가에 등장했다.

하지만 이 시나리오는 곧 사그라들었다. SK텔레콤이 CJ헬로비전을 인수합병(M&A) 한다는 추진계획이 발표되면서다.

그로부터 1년여가 지난 요즘 또 다시 SK텔레콤 중간지주사 가능성이 제기되고 있다. 지난 12일부터 2박3일간 진행된 SK그룹 CEO 세미나에서 한 관계사 CEO가 중간지주사 도입방안을 제시하면서다.

SK그룹에 따르면 일부 관계사는 지난주 CEO세미나에서 '본원적 경쟁력을 확보한 분야를 중심으로 시너지 창출이 가능한 영역을 지속 발굴해 장기적으로는 중간지주회사 도입과 같은 회사의 지배구조까지도 바꾸는 방안'을 보고했다.

이를 두고 일각에선 'SK E&S가 중간지주사로 규모를 키울 수 있다'는 전망을 내놓기도 했다. SK E&S는 액화천연가스(LNG)와 민간발전 사업 등을 맡고 있는데, 거느리고 있는 여러 자회사들을 묶는 시나리오라는 분석이다.

그러나 SK E&S는 SK㈜가 100% 지분을 보유하고 있는데다 비상장사로서, 중간지주사를 굳이 만들 필요성이 있느냐는 의문이 제기된다.

이런 맥락에서 SK그룹 중 중간지주사 필요성이 있는 관계사로 SK텔레콤이 가장 유력하다는 주장이 나온다.

SK텔레콤은 SK그룹 지배구조 개편 그림의 핵심축 중 하나다. 주된 배경에는 SK하이닉스가 있다. 현재 SK하이닉스는 SK텔레콤이 모회사다. SK하이닉스 수익은 SK텔레콤을 거쳐 지주회사인 SK㈜로 반영된다. 때문에 연결기준으로 지주사에 반영되는 SK하이닉스 지분법 이익이 작다. 그런 차원에서 SK그룹은 SK하이닉스의 지분법 이익을 높일 수 있는 수단을 강구할 것으로 보인다.

SK그룹이 쓸 수 있는 카드는 여러 가지다. 이와관련 하나금융투자 김홍식 애널리스트가 작년 보고서를 통해 밝힌 SK그룹 지배구조개편 시나리오가 다시 주목받고 있다.

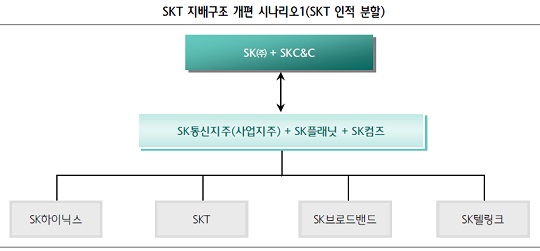

첫번째는 SK텔레콤을 중간지주사인 SK텔레콤홀딩스와 사업사인 SK텔레콤으로 분할시킨 뒤, SK텔레콤홀딩스가 SK하이닉스를 지배한다는 가정이다. 하지만 이 경우 SK텔레콤과 SK하이닉스 배당금이 SK그룹 지주사로 직접 전달되기 어려운 구조다.

| ▲ [자료=하나금융투자] |

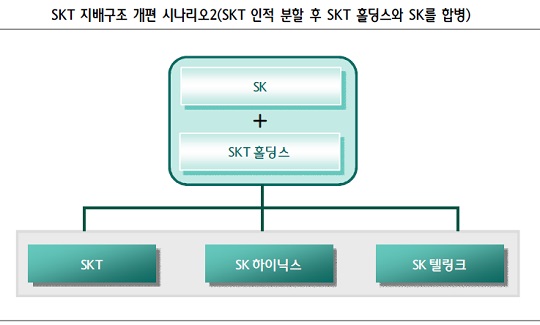

두번째는 SK텔레콤을 중간지주사인 SK텔레콤홀딩스와 사업사인 SK텔레콤으로 분할시킨 뒤, SK텔레콤홀딩스를 SK㈜와 합병시키는 시나리오다. 이렇게 되면 SK하이닉스는 현재 지주사의 손자회사에서 자회사로 격상돼 지분법 반영이 커진다. 하지만 이 또한 걸림돌이 있다. SK텔레콤홀딩스와 SK㈜ 합병시 최태원 회장의 지분율을 높이기 위해선 SK텔레콤홀딩스 기업가치를 낮춰야 하는데, 이는 주주가치 훼손으로 이어져 시장반발이 클 수 있다. 또 합병 과정에서 최태원 회장의 지분율이 크게 높아질 가능성이 없다. 즉 리스크는 크고 효과는 그에비해 적다는 분석이다.

| ▲ [자료=하나금융투자] |

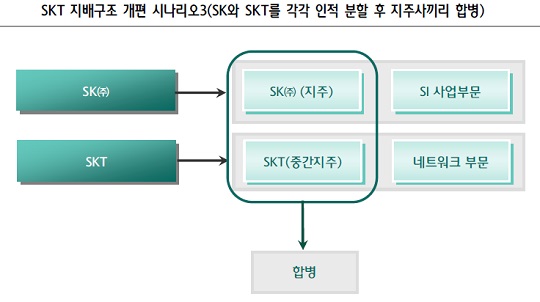

세번째는 SK㈜와 SK텔레콤 모두 기업분할시켜 SK㈜홀딩스·SK㈜, SK텔레콤홀딩스·SK텔레콤으로 만든 뒤, SK㈜홀딩스와 SK텔레콤홀딩스간 합병하는 가정이다. 이는 시나리어 1·2번에 비해 실현 가능성이 높다. 이 경우 최태원 회장 지분율 상승이 가능해 SK텔레콤과 SK하이닉스에 대한 지배력을 강화하고 자회사 배당금이 지주사로 유입될 수 있기 때문이다. 또 콘텐츠·미디어사업을 SK텔레콤홀딩스가 영위할 경우 SK텔레콤 통신사업과 분리돼 정부의 규제에서 벗어날 수 있는 수단이 된다. 다만 이 경우도 정부·정치권 등 규제기관이 반겨할리 없고, SK㈜ 분할시 주주반발이 거셀 수 있다.

| ▲ [자료=하나금융투자] |

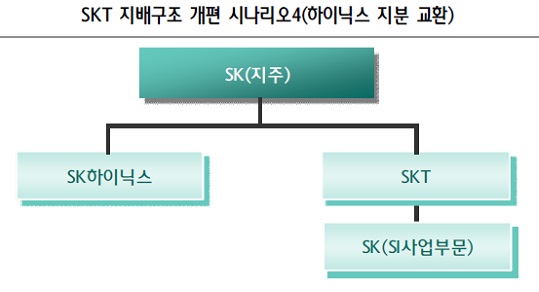

네번째는 SK㈜를 지주사와 사업사로 기업분할하고, SK텔레콤과 SK㈜간 지분교환을 통해 시스템통합(SI) 중심사업을 SK텔레콤이 갖고 SK하이닉스는 SK㈜ 지주사가 갖게 된다. 이 시나리오는 정부·국회의 규제 이슈에서 벗어날 수 있고, SK텔레콤과 SK하이닉스를 SK㈜ 지주사 아래로 가져올 수 있다. 또 최태원 회장 지분율 하락 우려도 없다. 반면 SK㈜ SI사업가치를 높게 만들지 못할 경우 SK텔레콤과 SK㈜간 지분교환시 자금부담이 클 수 있다.

| ▲ [자료=하나금융투자] |

이와 관련 SK텔레콤 관계자는 "CEO세미나 당시 장동현 SK텔레콤 사장은 중간지주사와 관련해 언급한적이 없다고 확인을 받았다"면서, 중간지주사 가능성을 적극 부인했다.

하지만 시장에서는 SK그룹 내에서 중간지주사 방안이 제시됐다면 SK텔레콤이 될 가능성이 높다고 본다. 하이투자증권 이상헌 애널리스트는 17일 "에너지 중간지주회사인 SK이노베이션의 경우도 SK에너지, SK종합화학, SK루브리컨츠 등을 거느리면서 석유·화학 분야에서 시너지 효과 및 투자 활성화가 나타나고 있다"면서 "중간지주회사 도입에 대한 연장선상에서 SK텔레콤이 인적분할이 될 가능성이 높아질 것이다"고 밝혔다.