상반기 회복됐던 금호석유화학이 실적이 합성고무 부진에 발목잡혔다.

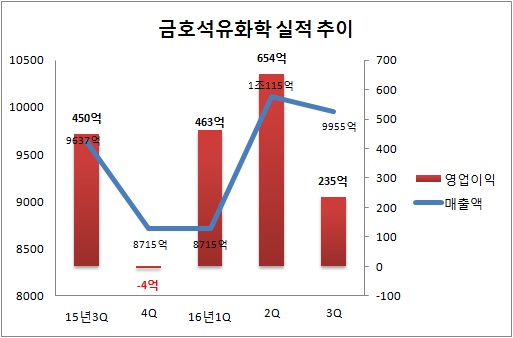

금호석유화학은 연결재무제표 기준 지난 3분기 영업이익은 전년 동기대비 47.9% 감소한 235억원을 기록했다고 28일 밝혔다. 같은 기간 매출액은 3.2% 증가한 9944억원, 당기순이익은 31.2% 감소한 185억원이다.

합성고무 주 원료인 부타디엔(BD) 가격 상승이 뼈아팠다. 3793억원의 매출로 전체 매출의 40% 가량을 차지하는 합성고무의 경우, 원료인 부타디엔의 수급이 타이트해졌다. 아시아 지역 내 설비 트러블과 태풍 등으로 인한 역외 물량 유입이 줄어들었기 때문. 이와 함께 다운스트림 업체들의 낮은 BD 재고 수준에 따른 수요 증가세도 가격을 올리는 요인이었다.

원료 가격은 오른 반면 상반기 이후 증가한 합성고무 재고 등으로 인해 합성고무 가격은 약세를 보여 수익성이 악화됐다.

2478억원의 매출액을 기록한 합성수지 역시 수익성은 다소 둔화됐다. 원료인 SM(스티렌모노머) 가격이 약세를 보이자 일부 다운스트림 업체들이 재고 물량을 줄이면서 수익성이 악화됐고, 휴가철 진입과 국내 완성차 업체의 파업으로 제품 수요도 감소한 영향이다.

기타 사업 부문 매출액은 3673억원을 기록했다. 이 가운데 페놀유도체 부문은 환율 하락에 따른 수익성이 감소한 반면 에너지 부문은 전기판매단가가 상승세로 전환돼 이익 수준을 유지했다.

금호석유화학은 4분기에도 합성고무 등의 수익성 개선 가능성이 크지 않아 경영환경이 녹록지 않을 것으로 봤다. 부타디엔은 나프타 크래킹 전환 및 역외물량 유입으로 수급이 안정화될 가능성이 크지만 합성고무 수요 증가량이 많지 않아 가격 상승 여력은 제한 적일 것이란 분석이다.

합성수지 역시 원료인 SM 가격 약세와 함께 수요처의 재고 증가 및 계절적 비수기 진입으로 수요 약세가 이어질 전망이다.