가계부채가 사실상 1300조원까지 불어났다. 올해 들어 나왔던 주택담보대출 규제도, 금융당국의 압박도 효과를 보지 못했다.

뒤늦게 집단대출에 대한 여신심사가이드라인 적용 카드까지 들고 나왔지만 여전히 효과는 의문이다. 내년 초 이후 분양공고가 이뤄지는 사업장부터 적용하는데다 잔금대출의 경우 이미 상당부분 분할상환 방식을 적용하고 있는 점을 고려하면 대출 양을 줄이는데엔 한계가 있다는 지적이다.

정부 역시 연간 1조원 정도의 감축 효과만 예상할 정도다. 이마저도 오는 2019년 이후에나 효과를 볼 수 있으니 실기했다는 비판을 피하기 어려울 전망이다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 가계부채 사실상 1300조원 찍었다

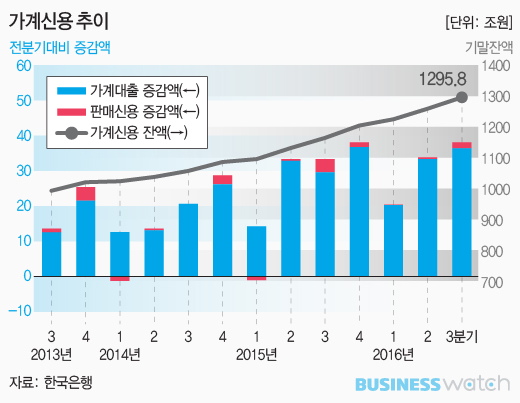

올해 3분기 가계부채는 1300조원까지 불어났다. 2분기 발표 당시에만해도 올 연말쯤 1300조원을 찍을 것으로 내다봤지만 예상보다 빠른 속도로 늘어났다.

한국은행이 24일 발표한 '3분기중 가계신용(잠정)' 자료에 따르면 올해 3분기 가계부채 규모는 1295조 8000억원으로 집계됐다. 1300조원에서 겨우 4조2000억원 모자르는 수준이다.

지난달 은행권 가계대출 증가 규모(금융감독원 속보치)가 7조6000억원인 점을 고려하면 이미 10월에 1300조원을 훌쩍 뛰어넘은 것으로 추정된다.

3분기 중에 가계부채는 38조2000억원이나 증가해 전 분기의 33조9000억원보다 증가 폭이 컸다. 지난해 가장 큰 폭으로 증가했던 4분기 수준과도 같았다.

가계대출도 36조2000억원이나 증가하면서 1227조9000억원으로 불어났다. 카드사 등 여신전문기관을 중심으로 한 판매신용도 올해 들어 가장 많은 1조9000억원이나 증가하면서 67조9000억원으로 커졌다.

예금은행의 주택담보대출도 올해들어 가장 큰 폭인 13조4000억원 늘어났고, 신협, 새마을금고 등을 중심으로 비은행예금취급기관의 가계대출도 11조1000억원이나 증가했다.

정부가 지난 8월에 발표한 가계부채 관리방안(8·15대책)도 소용없었다. 금융당국이 올 여름 이후 은행들에 가계대출 속도조절을 주문하면서 전방위로 압박했던 점 역시 별다른 효과를 내지 못했다. 은행 가계대출은 지난 9월 6조원, 10월 7조6000억원 증가하는 등 되레 증가세다.

◇ 잔금대출 분할상환..뒷북 대응에 실효성도 의문

가계부채가 여전히 고공행진을 이어가자 금융위는 뒤늦게 집단대출에 여신심사가이드라인을 적용하기로 했다. 지난해 은행권 여신심사가이드라인 적용을 발표했을 당시부터 집단대출이 제외된 점은 논란이 됐었다.

올해 들어서도 지속적으로 적용 필요성이 거론됐지만 유보적인 입장을 보였다. 이미 가계부채가 1300조원까지 불어나서야 뒤늦게 적용방침을 발표하면서 뒷북대응이란 비판을 피해가기 어렵게 됐다.

게다가 내년 1월 이후 분양공고 사업장부터 적용키로 하면서 실효성도 크지 않다는 평가다. 이미 내년부터 내후년까지 70만호에 달하는 입주 물량이 쏟아진다. 잔금 대출로 전환하는 시기가 오는 1~2년 사이 몰려있다는 얘기다.

내년 1월 공고분부터 적용하면 2~3년 후인 사실상 2019년부터 적용되는 셈이어서 당장 가계부채를 줄이는 효과를 보기 어렵다. 실기했다는 비판도 제기된다.

뒤늦게 시행하는데다 효과도 의문이다. 여신심사가이드라인은 잔금 대출에 한해 분할상환 방식으로 전환하는 게 뼈대다. 어차피 부채의 질적개선에 초점을 맞춘 정책이다. 대출 양을 줄이는데는 실효성이 크지 않다는 지적이다.

게다가 잔금대출의 경우 이미 상당부분 분할상환 방식으로 이뤄지고 있어 실효성 논란을 불러일으킬 수 있다. 은행권 한 관계자는 "잔금대출은 거액이기 때문에 지금도 대부분 분할상환 방식으로 이뤄진다"고 말했다.

금융위 역시 오는 2019년 이후 감축효과를 예상했고, 그 규모도 매년 1조원 수준으로 전망했다. 한 분기에 가계부채가 40조원 가까이 증가하는 판에 미미한 수준이다.

상호금융, 새마을금고에 가이드라인을 적용하는 시점 역시 내년 1월이어서 그 사이 풍선효과가 나타날 가능성을 배제할 수 없다. 가이드라인 내용 역시 은행권보다 크게 완화한 수준이어서 여전히 비은행으로 쏠릴 가능성이 높다는 지적이다.