우리나라 금융소비자의 금융이해력은 경제협력개발기구(OECD) 회원국의 평균보다 조금 높은 수준으로 나타났다.

특히 위험과 수익, 분산투자 등 투자의 기본원칙에 대해서는 잘 알고 있는 것으로 조사됐다. 반면 평소 재무상황 점검 등 합리적인 소비생활 부문에서는 낙제점을 받았다. 또 우리나라 소비자들은 미래보다 현재를, 저축보다 소비를 선호하는 등 소비 성향이 다소 높은 것으로 나타났다.

◇ 분산투자 이해 탁월…이자에는 둔감

한국은행과 금융감독원은 22일 '2016 전국민 금융이해력 조사' 결과를 발표했다. 우리나라 만 18세 이상 79세 이하 성인 1820명을 대상으로 조사했다. 조사 결과에 따르면 우리나라의 금융이해력은 100점 만점에 66.2점으로, 16개 OECD 회원국의 평균(64.9점)을 소폭 웃돌았다.

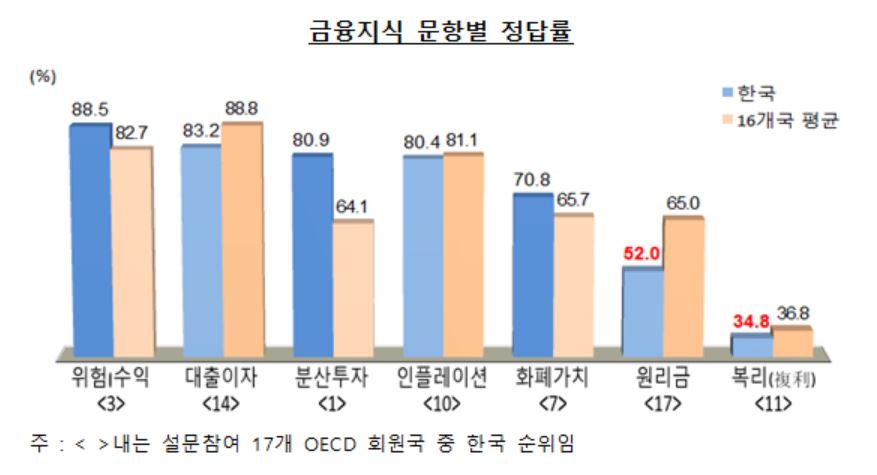

우리나라 금융 소비자는 투자의 기본 원칙에 대한 지식은 높은 수준이었다. 위험과 수익의 상쇄 관계에 대한 이해력은 88.5점으로 평균보다 5.8점 높았다. 주식을 분산 투자해 위험을 줄이는 것에 대한 이해도 역시 80.9점으로 평균(64.1점)을 훌쩍 웃돌면서 최상위권을 기록했다.

| ▲ 자료=금융감독원·한국은행 |

반면 이자가 자산이나 부채에 미치는 영향에 대해선 잘 알지 못했다. 원리금 계산과 복리이자 계산, 대출이자 계산에 대한 이해는 OECD 국가 평균보다 낮은 결과가 나왔다.

본인의 금융지식 수준에 대해서는 다소 과대평가하는 경향이 있었다. 스스로 금융 지식이 높다고 평가한 계층의 지식 수준이 보통으로 평가한 계층과 비슷한 것으로 나타났다. OECD는 본인의 지식 수준을 과신할 경우 금융 사기에 빠질 위험이 있다고 지적하고 있다.

◇ 평소 재무상황 점검 낙제점…청년층 금융이해력 떨어져

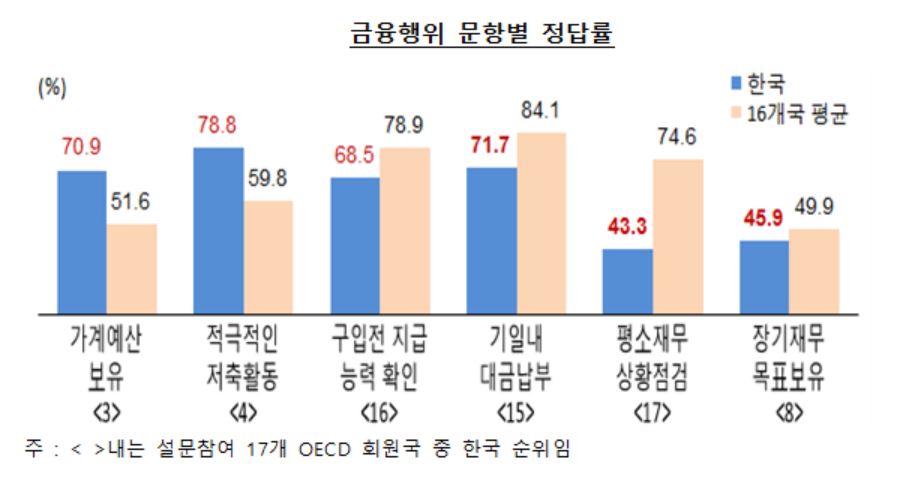

우리나라 금융소비자는 평소 재무 상황 점검이나 장기 재무 목표 설정, 물품을 구입하기 전 본인의 지급 능력 확인 등 합리적인 소비생활에 대한 이해력은 떨어졌다. 특히 평소 재무 상황을 점검하는 수준은 43.3점으로 평균(74.6점)에 한참 못 미쳤다.

| ▲ 자료=금융감독원·한국은행 |

다만 저축을 하고, 가계 예산을 관리하는 면에서는 높은 수준을 나타냈다. 적극적인 저축활동은 78.8점으로 평균(59.8점)보다 높았다. 가계 예산 보유 역시 70.9점을 기록해 높은 수준을 보였다. 또 장·단기 재무 목표를 세운 이들의 금융지식 점수가 안 세운 경우보다 높은 것으로 나타났다. 아울러 단기 목표만 세운 경우보다 장기 목표를 세운 소비자의 금융지식 수준이 더 높았다.

소비 성향은 OECD 국가 평균보다 높은 것으로 나타났다. 미래보다 현재를 선호하는 것에 반대한다는 응답률은 50.9%로 평균(58.8%)보다 낮았고, 저축보다 소비를 선호하는 것에 반대하는 응답률도 낮았다. 미래보다는 현재를, 저축보다는 소비를 중요시한다는 의미다.

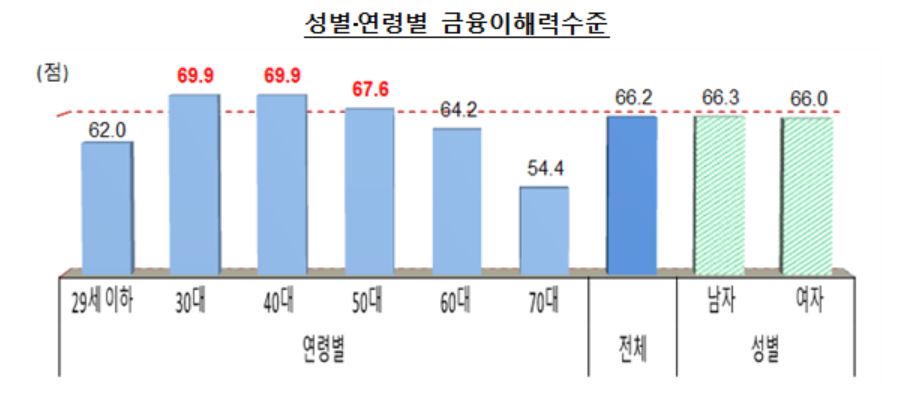

연령별로는 29세 이하 청년층과 70대 노년층의 금융이해력 점수가 낮은 적으로 나타났다. 특히 29세 이하 청년층의 경우 모든 측정영역에서 최소 목표점수에 미달했다.

| ▲ 자료=금융감독원·한국은행 |