적격대출이 ‘2년 차 징크스’를 심하게 앓고 있다.

적격대출은 지난해 주택담보대출 시장에서 파란을 일으켰다. 고정금리로 10년 이상 장기로 돈을 빌려주면서도 대출금리는 변동금리와 크게 차이가 없었던 덕분이다.

그런데 최근엔 애물단지 신세를 면치 못하고 있다. 국고채 금리가 들썩이면서 대출금리가 가파르게 오르고 있는데다, 시중은행들도 상대적으로 수익성이 낮은 적격대출 판매를 꺼리고 있기 때문이다.

◇ 적격대출, 고정금리 대출 확대 일등공신

적격대출은 만기가 10년이 넘는 고정금리 장기대출을 말한다. 시중은행은 대출을 판매하는 창구 기능만 하고, 주택금융공사가 은행에서 넘겨받은 대출채권을 기초자산으로 주택담보부증권(MBS)을 발행해 재원을 조달하는 방식이다.

적격대출은 지난해 3월 처음 선보인 이후 변동금리 위주의 주택담보대출 구조를 고정금리로 전환하는 데 일등공신 역할을 했다. 불과 9개월 만에 취급액이 14조원을 훌쩍 넘어섰고, 취급은행도 2개에서 13개로 늘었다.

적격대출의 인기몰이 비결은 금리 경쟁력 덕분이다. 장기 고정금리 대출인데도 금리가 변동금리와 비슷해 수요가 몰렸다. 은행들도 나쁘지 않았다. 단순한 판매 창구 기능만 하면서 정부가 요구하는 대로 효과적으로 고정금리 대출 비중을 높일 수 있었기 때문이다.

◇ 변동금리보다 더 가파른 금리상승 ‘직격탄’

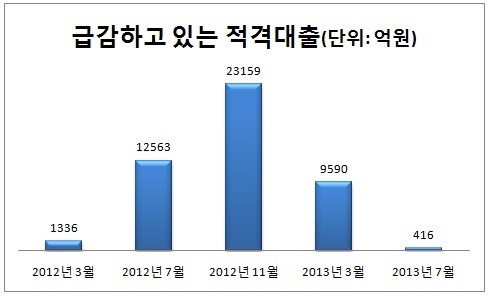

하지만 최근엔 상황이 급변하고 있다. 지난해 하반기 매달 2조원을 웃돌던 적격대출의 공급 실적은 올 들어 꾸준히 줄면서 7월엔 416억원에 그쳤다. 올 4월 1조 727억원과 비교하면 4%에도 못 미치는 저조한 실적이다.

적격대출이 쪼그라들고 있는 이유는 금리가 가파르게 오르면서다. 주요 시중은행의 적격대출 금리는 10년 만기 기준으로 지난해 3% 중후반에서 최근엔 4% 초중반대로 훌쩍 뛰었다. 적격대출 금리의 기준이 되는 5년 만기 국고채 금리가 3%를 웃돌면서 들썩이고 있는 탓이다.

은행들이 수익성을 높이기 위해 적격대출 판매를 꺼리는 현상도 나타나고 있다. 단순 판매창구 역할을 하는 적격대출보다는 일반 대출의 수익성이 높기 때문이다. 적격대출 금리와 조달금리 간 격차가 좁혀지면서 일부에선 역마진 현상도 나타나고 있기도 하다.

반면 변동금리 대출의 기준금리가 되는 코픽스(COFIX•자금조달비용지수)는 이 기간 오히려 내리거나 큰 변동이 없어 금리 격차가 더 벌어지고 있다.

◇ 금리 상승기 취약?…적격대출 구조 개선 필요

전문가들은 적격대출이 단기 변동금리 위주의 주택담보대출 시장의 구조를 장기 고정금리로 바꾸는데 크게 이바지했다고 평가한다. 가산금리 인하 등을 통해 주택담보대출 금리를 전체적으로 끌어내리는데도 한몫했다.

반면 과제도 만만치 않다. 앞으로 적격대출의 위상은 시중금리 움직임에 따라 좌우될 전망이다. 코스픽보다 국고채 금리가 더 가파르게 오르는 현상이 이어지면 적격대출의 경쟁력은 약화할 수밖에 없다. 반면 금리 상승 추세가 굳어지면 고정금리의 매력이 재차 부각될 수 있다.

은행이 금리 변동의 위험을 떠안는 적격대출의 구조를 개선해야 한다는 지적도 나온다. 이휘정 하나금융경영연구소 수석연구원은 “은행이 대출을 해주고 이 대출채권을 주택금융공사에 넘길 때까지 시차가 1년 이상 확대되고 있다”면서 “이에 따른 금리변동 위험을 은행이 부담하는 구조를 바꾸지 않으면 적격대출이 더 확대되긴 어렵다”고 설명했다.