이자로 100만원의 수익을 얻었다면 15만 4000원을 세금으로 내야합니다. 금융상품으로 얻는 이자소득이나 배당소득에는 15.4%의 세금이 붙기 때문이죠. 낮은 금리를 생각했을 때 결코 적지 않은 부담인데요. 세금 부담을 덜어주는 절세 금융상품은 어떤 것이 있을까요?

| ▲ 그래픽/변혜준 기자 jjun009@ |

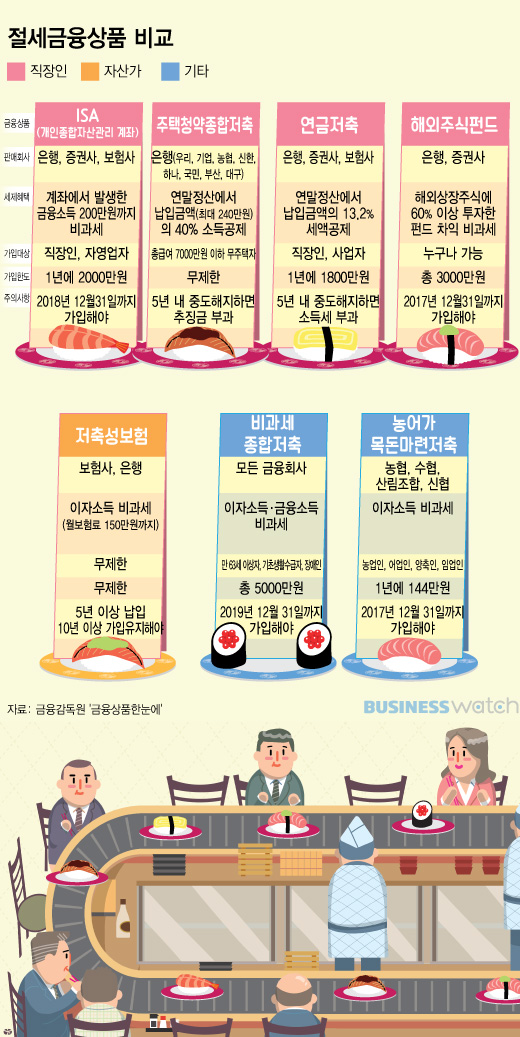

◇ ISA, 200만원까지 비과세

개인종합자산관리계좌(ISA)는 한 계좌에 펀드, 파생결합증권, 예·적금 등 다양한 금융상품을 담아 운용하는 종합자산관리 상품인데요. 금융상품별 손익을 합산한 후에 순이익을 기준으로 세제혜택을 부여합니다. 세금은 계좌를 해지할 때 일괄계산합니다.

계좌에서 발생한 금융소득 200만원까지는 비과세, 200만원 초과분에 대해서는 9% 세율로 과세합니다. 총급여가 5000만원 이하인 사람은 250만원까지 비과세됩니다. 내년 12월 31일까지 가입할 수 있고 가입일로부터 5년(총급여 5000만원 이하인 사람은 3년)을 유지해야 합니다. 운용 수수료는 회사와 상품별로 다릅니다. 5년 유지 요건을 갖추지 못하고 중도에 해약하면 세제 혜택은 사라집니다.

총급여가 6000만원인 직장인이 수익률이 2.5%인 펀드에 8000만원을 맡긴 경우 이자수익 200만원은 비과세 혜택이 적용됩니다. 금융소득 원천징수세율 15.4%에 해당하는 30만8000원의 세금을 아낄 수 있겠죠. 만약 이자수익이 250만원 발생했다면 200만원을 초과하는 50만원의 9%, 즉 4만5000원만 세금으로 내면 됩니다.

우리은행 조현수 자산컨설팅팀장은 "ISA는 전문가가 운영하는 일임형과 투자자가 직접 운영하는 신탁형이 있다"며 "일임형을 선택했다면 전문가가 운영하기 때문에 공격적인 상품을 선택해도 좋다"고 설명했습니다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

◇ 연금저축, 400만원까지 13.2% 세액공제

연금저축은 최소 5년 이상 납입해 만 55세 이후 연금으로 수령받는 노후대비 금융상품인데요. 연말정산시 납입금액의 13.2%를 세액공제 받을 수 있습니다.

가입한도는 퇴직연금 및 다른 연금저축과 합산해 연 1800만원이고, 1년에 400만원까지만 세액공제 혜택을 줍니다. 1년에 500만원을 납입한 경우 연간한도인 400만원까지는 13.2%의 세액이 공제돼 52만8000원씩 아낄 수 있는거죠.

다만 중도해지나 일시금 수령 등 연금형태의 수령 방식이 아닌 경우에는 기타소득세 16.5%가 부과되고, 가입 후 5년 이내에 중도해지할 경우에는 해지가산세도 물어야 합니다. 만 55세 이후 연금을 수령할 때는 가입자 연령에 따라 3.3%~5.5%의 연금소득세가 부과됩니다.

2012년 연금저축펀드를 가입하고 4년간 매년 400만원씩 납입해서 세액공제를 받았으나 중도해지한 경우를 가정해보겠습니다. 현재 적립금은 운용수익 100만원을 더해 1700만원이라고 한다면 여기에서 기타소득세 16.5%를 내고 해지가산세는 납입원금의 2.2%를 물어야 합니다. 즉 1700만원의 16.5%인 280만5000원을 기타소득세로 내고 1600만원의 2.2%인 35만2000원을 해지가산세로 내야합니다.

연금저축 계좌는 펀드, 보험, 신탁 등 3가지 중 하나를 선택할 수 있는데요.

연금저축펀드 상품은 운용실적에 따라 원금을 까먹을 수 있고, 연금저축보험은 중도해지할 경우 원금손실이 발생할 수 있습니다. 연금저축신탁은 현재까지는 원금을 보전해 주고 있는데 내년부터는 원금보장 신탁상품 판매가 중단됩니다.

조현수 우리은행 자산컨설팅팀장은 "연금펀드는 관리하지 않으면 수익이 저조하거나 마이너스까지 날 수 있다"며 "일년에 한두번은 시장 상황에 맞게 재조정 작업을 해야 20~30년 후 높은 수익률을 기대할 수 있다"고 조언했습니다. 또 "연금저축보험은 10년 이내에 해지할 경우 수수료때문에 수익률이 낮을 수 있지만 기본적으로 13.2%의 세액공제를 받기 때문에 가입하는 것이 좋다"고 권했습니다.

◇ 해외주식펀드, 평가차익·환차익 비과세

비과세 해외주식투자전용펀드는 지난해 도입된 상품인데요. 해외상장주식에 60% 이상 투자하는 펀드에 가입할 경우 매매평가차익과 환차익에 비과세 혜택을 줍니다. 가입한도는 총 3000만원입니다. 올해 12월 31일까지 가입할 수 있고 가입일로부터 10년간 세제혜택을 줍니다. 여느 펀드처럼 운용수수료와 판매수수료가 발생합니다.

2000만원을 투자해서 매매평가차익이 400만원, 환차익이 100만원 발생했다면 500만원의 15.4%에 해당하는 77만원의 세금을 아낄 수 있습니다. 주의할 점은 펀드에 편입된 해외상장주식에서 발생하는 배당소득에는 과세가 된다는 사실입니다. 배당 비중이 큰 펀드라면 이득이 적겠죠.

KEB하나은행 곽미경 골드PB팀장은 "계좌를 유지하는 동안 매입과 환매가 자유로워 10년이상 장기 투자시 수익이 기대되는 이머징국가를 추천한다"며 "인도는 실질 노동인력이 풍부하고 거시경제 환경이 개선되고 있어 투자매력이 높고, 중국은 지속적인 구조조정과 제도개혁을 통해 여전히 6%대 성장률을 유지하고 있다"고 조언했습니다.