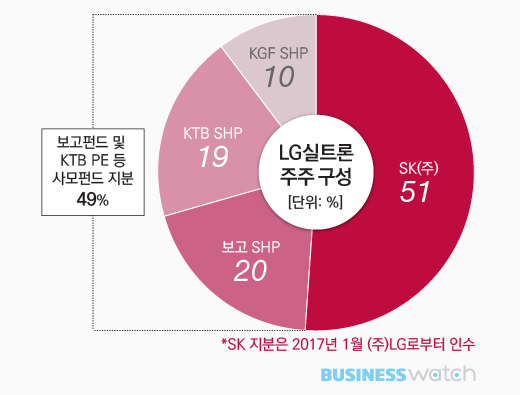

올해 초 반도체 웨이퍼 생산기업인 LG실트론의 경영권을 인수한 SK㈜가 이 회사 지분을 추가로 인수할지를 두고 고민에 빠졌다. LG실트론의 지분 51%를 확보한 최대주주로서 회사를 경영하는데는 무리가 없지만 나머지 지분(49%)을 누가 가져가느냐에 따라 골치 아픈 일이 생길 수 있기 때문이다.

보고펀드와 KTB PE 등 LG실트론의 2대 주주들은 6일 자신들이 보유한 LG실트론 지분 49% 전량을 공개 매각한다고 공고했다. 인수의사가 있는 곳은 오는 18일 오후 3시까지 매각자문사인 삼일회계법인에 인수의향서와 비밀유지확약서 등을 제출하면 된다. 매각자쪽은 입찰적격자를 선정해 실사기회를 준 뒤 최종 인수자를 선정하는 절차를 밟는다.

2대주주들이 공개매각에 나선 건 올해 1월 SK㈜가 ㈜LG로부터 LG실트론의 지분 51%를 6200억원에 인수키로 할 때 2대 주주들의 보유지분은 인수대상에서 빠졌기 때문이다. 지분매각이나 상장을 통해 차익을 내야하는 사모펀드(LG실트론 2대주주) 입장에선 보유지분을 현금화할 수 있는 절호의 기회를 놓친 것이다.

고심 끝에 2대 주주들은 SK㈜가 자신들의 지분을 살 생각이 없다면 다른 곳에라도 팔겠다며 이번 공개매각을 추진했다. 관심있는 곳 누구와도 흥정을 해보겠다는 얘기이자 SK㈜를 향한 무언의 압박이다. 대신 인수할 생각이라면 지분 일부만 사지 말고 전체(49%)를 다 사라는 조건을 달았다.

이미 LG실트론 지분 51%를 확보한 SK㈜는 잔여지분 확보가 시급한 상황은 아니다. 그렇다고 손놓고 있기도 애매하다. 정관변경처럼 중요 의사결정을 하려면 주주총회에서 3분의 2 이상, 즉 67%의 동의가 필수적인데 SK㈜의 지분율은 그에 한참 못미치기 때문이다. 일례로 SK㈜가 LG실트론이라는 현재의 사명을 SK실트론으로 바꾸려해도 2대 주주들의 동의없이는 바꿀 수가 없다.

이사회 구성도 감안해야 한다. LG실트론의 이사회 멤버는 6명인데 이 가운데 2명이 2대 주주 몫으로 배정돼있다. 원만한 의사결정을 위해선 이들의 협조가 필수적이다. 만에 하나 2대 주주들의 지분이 경쟁사 등 비우호 세력에 넘어간다면 SK㈜로선 '트로이 목마'를 성안에 들이는 최악의 상황을 맞이할 수 있다는 얘기다.

문제는 가격이다. 보고펀드와 KTB PE 등은 10년전(2007년) 주당 2만1900원을 주고 LG실트론 지분을 매입했다. 올해 초 SK㈜가 ㈜LG로부터 인수한 가격(주당 1만8100원)과 비교하면 경영권 프리미엄도 없는 주식을 20% 비싸게 산 셈이다.

따라서 SK㈜가 2대 주주들간 협상에 나서더라도 이러한 가격차를 어떻게 극복할지가 관건으로 남는다. 합당한 이유없이 매각자의 요구대로 비싼 값을 쳐주면 자칫 배임논란이 벌어질 수 있고, 그렇다고 낮은 가격을 부르면 거래 자체가 성사되지 않을 가능성이 크기 때문이다.

SK㈜ 관계자는 "(2대 주주 지분 인수와 관련해) 다양한 옵션을 검토하고 있다"면서도 "LG실트론에 대한 실사를 해야하고 기업결합심사도 남아있어 구체적으로 언급할 상황은 아니다"라고 말했다.

◆LG실트론은?

반도체용 웨이퍼를 국내에서 유일하게 제조∙판매하는 전문기업으로 300㎜ 웨이퍼 분야에서 지난해 시장점유율 세계 4위를 기록했다. 1983년 동부그룹이 미국 몬산토와 함께 설립한 회사로 1990년 LG그룹이 지분 51%를 인수해 경영권을 넘겨받았다. 동부그룹은 49%의 지분을 보유하며 2대 주주로 있다가 2007년 재무구조 개선 과정에서 사모펀드인 보고펀드와 KTB PE에 지분을 넘겼다. SK그룹은 반도체 기초소재의 경쟁력 강화를 위해 올해 초 LG그룹으로부터 LG실트론을 인수키로 결정했다.