기업간 합병에서 몸값이 적정한 지를 판단하는 것은 여간 여려운 일이 아니다. 시장에서 매겨진 값이 아닌 한에는 값을 매기는 사람이나 들이대는 잣대에 따라 제각각이기 때문이다.

이런 맥락에서 보면 산정 방식에 따라 반드시 어느 한쪽은 이득을 보게 되고 다른 한쪽은 손해를 보게 되는 제로섬 게임이라고 할 수 있다. 합병 때 이해 당사자들이 유불리를 놓고 치고 받는 이유다.

이재용 삼성전자 부회장의 ‘최순실 게이트 특검’ 재판에서도 2015년 9월 옛 제일모직과 옛 삼성물산 합병(통합법인 현 삼성물산) 당시 합병비율은 특검과 삼성 측이 가장 첨예하게 대립하는 쟁점 중 하나다.

합병이 이 부회장의 경영권 승계를 위한 것이라는 시각을 갖고 있는 특검은 당시 삼성물산의 몸값이 낮게 매겨졌는데도 최대주주(지분 11.2%)였던 국민연금이 합병에 찬성한 것은 합병을 성사시키기 위한 삼성의 로비에 의한 것이 아니었냐는 것이다.

변호인단은 법에서 정한 시가 원칙에 따라 합당하게 합병비율을 산출했고 합리적인 가격이란 주장이다. 한마디로 몸값이 적정하게 매겨진 만큼 자꾸 대주주인 이 부회장의 지배권과 연관시켜 볼 사안이 아니라는 것이다.

이런 대립적인 시각은 결국 공판이 본격화되면서 치열한 논리 대결로 흐르는 양상이다. 지난 24일 열렸던 이 부회장에 대한 17차 공판 또한 이를 입증하기 위해 꺼내든 카드만 달리할 뿐 합병비율을 둘러싼 공방을 재현했다.

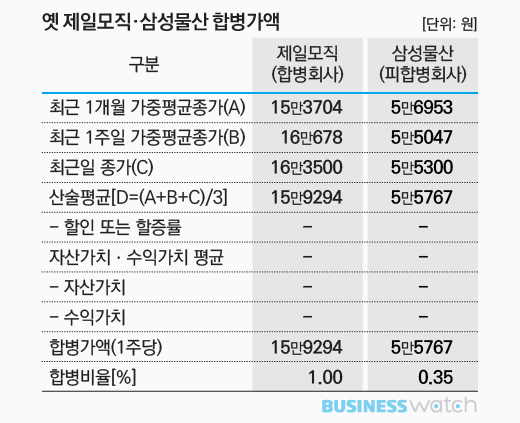

상장사간의 합병 때 합병가액 산출은 자본시장법 시행령에서 정하고 있다. 시장가격이 원칙이고, 합병 결의 또한 합병 결의 전날을 기준으로 최근 1개월 가중평균종가, 최근 1주일 가중평균종가, 최근일 종가를 산술평균한 값이다.

상장사인 제일모직과 삼성물산도 법에서 정한 산출방식에 따라 합병가액을 각각 15만9294원(보통주 기준), 5만5767원으로 매겼다. 이에 따라 주주들에게 제시한 합병비율은 삼성물산 1주당 제일모직 0.3500885주다.

17차 공판에서는 국민연금이 합병 찬성을 결정(2015년 7월 10일) 하기 1주일 전 한국기업지배구조원(CGS)이 국민연금에 보냈다며 특검이 공개한 보고서에는 삼성물산의 몸값을 평가한 내용이 담겨있다.

CGS가 평가한 삼성물산의 주당 적정가격은 6만8000원. ‘EV/EBITDA(기업 내재가치와 기업가치를 비교하는 투자지표)’ 기업가치 평가방식에 따른 것으로 합병가액 보다 22%(1만2200원) 높다. 이를 기준으로 하면 합병 비율은 1대 0.42로 산출되고 1대 0.35보다 그만큼 국민연금에 손해가 발생할 것으로 예측했다.

CGS가 국민연금에 제일모직과 삼성물산의 합병에 반대할 것을 권고한 또다른 근거이자 특검이 합병을 이 부회장의 이득을 최대화하며 경영권 승계를 돕기 위한 것이었다고 보는 이유인 셈이다.

변호인단의 생각은 180도 달랐다. 법에 정한 방식에 따라 합리적인 가격 5만5767원을 제시했지만 굳이 삼성물산을 또 다른 툴로 값을 매기면 되레 합병가격보다 9%(4770원) 싸게 나온다는 것이다. 즉 회계법인 딜로이트안진과 삼정KPMG의 보고서 등을 제시하며 DCF(현금흐름할인법) 방식으로 평가한 가격은 5만1000원이라는 것.

또 CGS의 평가 내용에는 이자발생부채 5조3000억원과 비지배지분 가치 5000억원 등 주식가치가 떨어지는 마이너스(-) 요소 등을 반영하지 않은 탓에 삼성물산의 적정가치가 부풀려졌다는 오류도 지적했다. 특검이 합병비율을 기초로 이 부회장의 경영권 승계를 유리하게 하기 위한 것이라는 주장은 설득력이 떨어진다는 항변이다.