미국이 올해들어 두차례 기준금리를 인상하면서 1400조원에 육박하는 빚 폭탄에 대한 우려도 커지고 있다. 특히 상환능력에 비해 무리하게 대출을 받았다면 원리금 상환에 대한 압박이 커질 수밖에 없다.

미국이 올해 하반기 추가 금리인상 가능성을 시사한데 이어 국내 기준금리까지 인상되는 경우 급격한 대출금리 상승으로 이어질 수 있다. 취약차주나 영세 자영업자들이 직격탄을 맞고, 금융회사 입장에선 관련 대출 부실 가능성도 커진다. 최악의 경우 소비를 줄이고 내수에 영향을 미치는 등으로 악순환의 터널에 진입하는 게 아니냐는 우려도 나온다.

◇ 더 커진 가계 빚 폭탄

주춤하는가 했던 은행 가계대출은 지난달 6조3000억원이나 증가했다. 5월 성수기에 진입했다는 점을 고려해도 가계대출이 고공했진 했던 지난해 5월의 6조7000억원과 불과 4000억원 차이다. 지난 2015~2016년 평균 증가액인 7조원과도 별반 차이가 없다.

2금융권을 포함한 지난달 전체 금융권의 가계대출 증가액은 10조원에 달했다. 한국은행이 발표한 지난 3월말 가계신용 규모가 1359조7000억원으로 5월까지의 증가액을 고려하면 올해 상반기 기준으로는 1400조원에 근접할 것으로 추정된다.

당장 미국 기준금리 인상에 따른 대출금리 상승 등의 영향은 제한적이란 분석이 많다. 이미 시중금리에 선반영된 영향이다. 다만 올해 하반기 미국의 추가 금리 인상 가능성이 있고, 이에 따른 국내 기준금리 인상 가능성이 제기되면서 중장기적인 영향은 불가피할 전망이다.

금융당국 관계자는 "무리하게 빚을 내서 집을 샀다면 원리금 상환부담에 힘들어질 수밖에 없다"며 "앞으로 대출을 무리해서 받는 경우는 없어야 한다"고 말했다. 기획재정부와 금융당국은 일부 지역에 한해 주택담보인정비율(LTV)·총부채상환비율(DTI)를 강화하는 방안을 검토하고 있다.

◇ 부실우려 커지고, 소비침체 악순환 우려도

최근 몇년간 정책적으로 주택담보대출의 고정금리 비중을 확대했지만 변동금리 비중은 여전히 절반을 넘는다. 금감원에 따르면 지난해 말 은행 주택담보대출 잔액 기준 변동금리대출 비중은 57%로, 이들은 금리인상 리스크에 고스란히 노출된다. 은행 주택담보대출 이외에도 신용대출과 최근에야 여신심사가이드라인을 적용하기 시작한 제2금융권 대출은 대부분 변동금리대출이다.

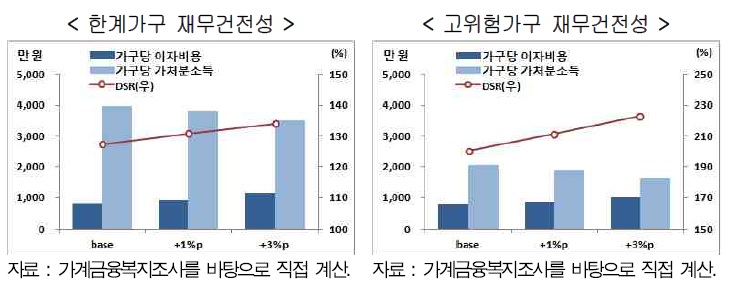

현대경제연구원이 지난해 기준 가계금융복지조사를 바탕으로 대출금리가 1%포인트, 3%포인트 상승할 경우 금융부채 보유가구의 가구당 이자비용을 계산한 결과 308만원에서 각각 364만원, 476만원으로 증가하는 것으로 분석했다. 총부채원리금상환비율(DSR)은 38.7%에서 40.4%, 43.9%로 증가해 채무상환부담도 커진다.

| ▲ 현대경제연구원 '대출금리 상승이 가계 재무건전성 및 소비에 미치는 영향' 보고서 |

취약차주들의 상황은 더욱 심각하다. 같은 조건에서 한계가구의 가구당 이자비용은 803만원에서 각각 913만원, 1135만원으로 증가하고 DSR은 무려 130.6%, 134.0%로 늘어난다. 취약차주들의 원리금상환부담이 커지면서 부실이 현실화하는 경우 가계부채는 우리 경제의 뇌관으로 작용한다.

연구원은 "원리금 상환에 필요한 유동성이 부족해짐에 따라 원리금 연체 및 실물자산 처분가능성이 높아지고, 이로 인해 주택가격 하락 압력이 커질 경우 부동산시장 불안정으로 이어질 수 있다"고 우려했다. 게다가 DSR이 5%포인트 상승하면 가계의 소비지출 증가율은 0.11%포인트 감소하는 것으로 분석했다. 자칫 소비침체로 이어지면서 실물경제에 악영향을 미치는 악순환에 빠질 수 있다는 경고가 나오고 있다.