7월이 눈앞으로 다가오면서 주식시장은 어느덧 2분기 실적시즌 모드로 들어가고 있다.

1분기에 어닝 서프라이즈 효과를 톡톡히 누린 만큼 2분기 기대감도 높다. 하지만 1분기까지 탄탄하게 이어진 이익 상향 흐름이 2분기엔 다소 주춤할 것으로 점쳐지고 있다. 3분기에 재차 반등이 예상되는 데다 절대적인 이익 규모가 작지 않다는 점은 여전히 기댈 구석으로 꼽힌다.

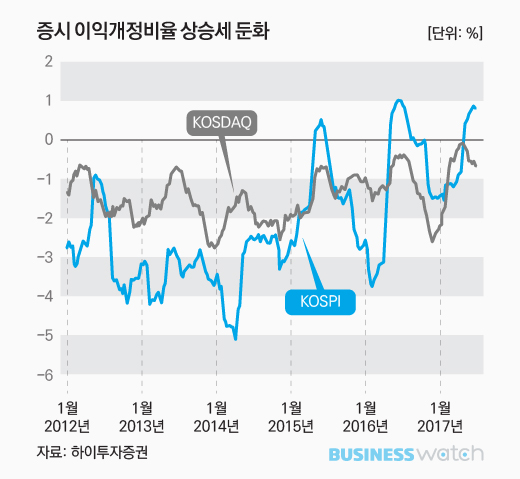

◇ 이익 전망치 상향 둔화 '뚜렷'

지난 1분기 실적은 사상 최대 기록과 함께 시장에 서프라이즈를 안겼다. 직전 사상 최대였던 지난해 2분기 이익을 20%나 웃돌면서 전망치를 크게 뛰어넘었다. 덕분에 코스피지수도 사상 최고치 행진을 거듭하고 있다. 기업 전반의 광범위한 깜짝 실적이 지수를 끌어올리는 데 큰 역할을 했다.

반면 2분기의 경우 이런 우호적인 분위기가 다소 반감될 전망이다. 실제로 2분기 실적 추정치는 상승세가 꺾이면서 5월 이후에 횡보 국면에 진입했다. KTB증권에 따르면 상장기업의 12개월 추정 실적 기준 영업이익과 지배주주 순이익 추정치를 조사한 결과 1개월 전 대비 변화율이 5월 초 4%대에서 1%이하로 낮아졌다. 이익전망 상향 흐름이 둔화된 것이다.

하이투자증권도 "코스피와 코스닥 이익개정비율(ER) 상승세가 둔화하고 있다"며 "올해 연초부터 이어진 뚜렷한 우상향 흐름에 비하면 최근 개선 속도는 이전과 같지 않아졌다"고 평가했다. 이익개정비율이란 한 달 전과 비교했을 때 올해 실적 전망치가 높아진 증권사 보고서 수에서 낮아진 보고서 수를 뺀 후 전체 보고서 수로 나눈 값이다. 예를 들어 이익개정비율이 3%라면 100개의 보고서 중 전망치를 높인 보고서 수가 전망치를 낮춘 보고서보다 3개가 더 많다는 의미다.

이익 전망치 하향과 함께 최근 미국 경제 지표가 기대치에 못 미치고 있다는 점도 변수로 떠오르고 있다. 최근 국제 유가를 비롯한 원자재 가격이 약세를 보이고, 글로벌 경기 모멘텀도 1분기보다는 좋지 않다는 평가다. 하나금융투자는 미국 경기지표가 약화하고, 수출 물가가 내리고 있다는 점은 중장기적으로 국내 수출 증가율을 떨어뜨리는 요인이라고 판단했다.

◇ 3분기 재반등 기대…절대 규모도 양호

그나마 안심이 되는 구석도 있다. 2분기 실적 추정치는 주춤하고 있지만 3분기는 여전히 상승 중이라는 점이다. NH투자증권에 따르면 코스피 2분기 순이익은 1분기 34조7000억원보다 낮은 32조3000억원으로 전망되고 있지만 3분기는 다시 34조6000억원으로 상승할 전망이다.

1분기 대비로는 못하지만 지난해와 비교하면 여전히 양호하다는 평가도 맞선다. 동부증권은 코스피 상장사의 올해 2분기 영업이익 총액은 전년 비로 최소 14.7%에서 최대 27.4%까지 늘어날 것으로 전망하면서 7월에도 탄탄한 주가 흐름을 예상했다

유안타증권은 "2, 3분기 이익이 1분기를 또 한 번 넘어설 것으로 기대된다"면서 "지난해 같은 기간과 비교할 때도 2분기와 3분기 실적에 대한 기대감이 높다"고 평가했다.

글로벌 증시에서도 경기 모멘텀은 둔화하고 있지만 IT 업종을 중심으로 한 전반적인 실적 기대감은 지속할 것으로 점쳐지고 있다. 이베스트투자증권은 "미국의 지표 둔화로 글로벌 경기에 대한 우려가 있지만 신흥시장과 유럽의 경기회복에 따른 선순환 가능성도 염두에 둘 필요가 있다"며 "하반기 수출도 나쁘지 않을 것으로 보여 코스피 기업의 매출 회복세가 2분기엔 보다 뚜렷해질 것"으로 기대했다.