지난 7월초 한 매체에 실린 기사를 보고 깜짝 놀랐다. 화장품 회사 ㈜잇츠한불의 임병철 회장이 올해초 이후 만 6개월도 채 안된 시점에 무려 2400억원의 주식평가차익을 얻고 있다는 내용이었다. 240억원이 아닌 2400억원이라니!

올해 주식시장은 매우 좋았다. 그런데도 굴지 대기업 오너 가운데 2000억원대 이상의 평가차익을 보고 있는 사람은 20여명 정도에 불과하다. 어떻게 중견 화장품 회사 대주주의 평가차익이 2000억원을 훌쩍 넘었을까. 도대체 이 회사 주가는 연초 대비 얼마나 뛰었단 말인가.

필자는 두 비교시점(올해 1월2일과 6월21일)의 잇츠한불 주가 변동을 살펴봤다. 전자공시시스템(DART)에서 잇츠한불의 올해 공시내용을 뒤져봤다. 그리고 금새 허탈해졌다. 엉터리도 이런 엉터리 계산이 없었다.

김갑수가 올해 1월초 포스코 주식 100주와 현대제철 주식 100주를 보유하고 있었다고 가정하자. 포스코 주가는 30만원, 현대제철 주가는 6만원이다. 따라서 그가 보유한 총주식가치는 3600만원이다.

그는 이후 포스코 주식을 모두 팔았다. 매각대금 3000만원으로 현대제철 주식을 500주(주당 6만원) 더 샀다. 그가 가진 현대제철 주식은 이제 600주가 되었다. 시간이 흘러 6월초가 되었다. 현대제철 주가는 변함없이 6만원이다.

김갑수 친구 가운데 박맹구가 이렇게 말했다. "갑수야, 너 현대제철에 투자했다가 엄청난 평가차익을 보고 있다며? 1월초 지분가치가 600만원이었는데 6월초에 3600만원이 됐다고 들었어. 오늘 술이나 한잔 사라."

김갑수는 박맹구에게 현대제철 주가는 변하지 않았으며, 현대제철 주식수가 늘어난 것일 뿐이라는 사실을 알려줬다. 그런데도 박맹구는 "어쨌든 너가 보유한 현대제철 지분총가치가 6배 뛰었고, 따라서 3000만원의 평가차익을 보고 있는 것은 사실 아니냐"고 우겼다. 바보를 때릴 수도 없고 어떻게 해야 할까.

임 회장 주식평가차익은 합병과 관련 있으며 근본적으로 김갑수의 사례와 같다. 합병의 기초에 대해서는 ④분할뒤 재상장, 기준주가는? 편의 앞부분을 참고하기 바란다.

A사가 B사를 흡수합병하면 A사는 소멸되는 B사의 주주들에게 합병대가를 지불해야 한다. 대체로 A사의 신주를 발행해 지급한다. A사가 자기주식을 보유하고 있다면 이 자기주식을 줘도 된다. 현금으로 지급할 수도 있으나, 실제 사례는 거의 없다.

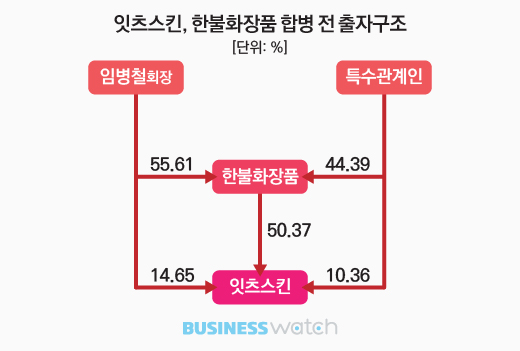

잇츠한불은 '달팽이 크림'으로 유명한 ㈜잇츠스킨(상장사)과 ㈜한불화장품(비상장사)이 지난 5월 합병한 회사다. 합병 전 한불화장품의 대주주는 임병철 회장(55.6%)이었다. 가족 등 특수관계인들이 나머지 지분을 보유하고 있었다. 즉 한불화장품은 임 회장 및 그 일가가 100% 지배하는 비상장 회사였다.

한불화장품은 상장사 잇츠스킨을 50.4% 지배했다. 임 회장이 직접 보유한 잇츠스킨 지분도 14.7% 가량 됐다.

| ▲ [그래픽= 김용민 기자] |

두 회사간 합병은 잇츠스킨이 모회사 한불화장품을 흡수하는 식으로 진행됐다. 합병회사 이름은 잇츠한불로 하기로 했다. 합병대가는 잇츠스킨 주식이다. 한불화장품 주주들에게 얼마만큼의 잇츠스킨 주식을 지급해야 할지를 정하기 위해서는 두 회사간 주당가치를 먼저 산정해야 한다.

상장사끼리 합병에서는 최근 한달간의 주가흐름을 평가하여 주당합병가액을 정한다. 상장사와 비상장사 간 합병가치평가는 다르다. 상장사는 주가 즉 시장가격(최근 한달간 주가흐름을 거래량으로 가중평균)을 사용한다. 주가가 없는 비상장사는 본질가격(자산가치와 수익가치를 평가하여 가중평균)을 산출한다.

이 때 상장사는 반드시 주가만을 합병가치로 사용하지는 않는다. 최근 갑작스런 악재나 루머 등으로 상장사의 주가가 급락했다면 합병가치평가에서 불리하다. 따라서 상장사는 자산가치(순자산 즉 자본을 발행주식수로 나눔)도 별도로 산출해본다. 자산가치가 주가로 평가한 합병가액보다 크다면 이 자산가치를 합병가액으로로 선택해도 된다.

삼정회계법인이 평가하고 회사가 확정한 주당합병가액은 잇츠스킨이 4만1193원, 한불화장품은 33만4434원이었다. 소멸되는 한불화장품 주식 1주당 잇츠스킨 주식 8.1주를 지급해야 하는 셈이다.

▲한불화장품 합병가액 평가

| 구분 | 금액 | 비고 |

| A. 본질가치 | 334,434 | [a + (b×1.5)]÷2.5 |

| a. 자산가치 | 162,740 | 1주당 순자산가액 |

| b. 수익가치 | 448,897 | |

| B. 상대가치 | 한불화장품과 유사한 회사가 3사 미만이므로 산정하지 않음. | |

| C. 합병가액(주1) | 334,434 |

1대8.3의 합병비율에 따라 합병을 진행한 결과, 임병철 회장이 합병회사 잇츠한불의 대주주(지분 35.3%)가 되었다. 소각되는 한불화장품 주식(63만6706)주에 대한 대가로 받은 잇츠스킨 주식 516만9183주에다 기존에 보유하고 있던 잇츠스킨 주식 256만주를 더하여 총 772만9183주를 확보한 것이다.

▲합병 전후 지분 변화

| 성명 | 관계 | 합병전 잇츠스킨 주식수(지분율) | 합병전 한불화장품 주식수(지분율) | 합병후 잇츠스킨 주식수(지분율) |

| 한불화장품 | 최대주주 | 8,799,998(50.37%) | ||

| 임병철 | 특수관계인 | 2,560,000(14.65%) | 636,706(55.61%) | 7,729,183(35.25%) |

| 임진범 | 특수관계인 | 746,668(4.27%) | 332,954(29.08%) | 3,449,800(15.73%) |

| 임성철 | 특수관계인 | 175,239(15.31%) | 1,422,701(6.49%) | |

| 계 | 13,170,372(75.38%) | 1,144,899(100%) | 13,665,390(62.32%) |

올해초(1월2일) 잇츠스킨 주가는 3만9550원이었다. 6월21일 종가는 4만4150원이었다. 연초 대비 12% 정도 올랐다.

올해 초 임 회장의 잇스스킨 256만주 평가액(주당 3만9550원)과 6월21일의 잇츠한불 772만9183주의 평가액(주당 4만4150원)을 비교하여 2400억원 평가차익을 봤다고 주장하는 것은 어불성설이다.

임 회장은 2130억원 어치의 한불화장품 지분 소멸 대가로 잇츠스킨 주식을 받아 주식물량이 대폭 늘었다. 거기에 약간의 주가상승이 보태졌다. 굳이 평가차익을 따진다면 '기존 보유주식 256만주X4600원(6월21일 종가-1월2일 종가)=117억7600만원'과 '합병으로 받은 주식 516만9183주X2957원(6월21일 종가-합병시 주당평가액)=152억8527만원'을 더한 값 즉 270억원 남짓 정도다.

현대제철 주가가 제자리인데 김갑수의 현대제철 주식을 추가로 사들여 총지분가치가 크게 늘어난 것이나, 임 회장이 합병신주를 받아 잇츠스킨 총지분가치가 늘어난 두가지 사례는 근본적으로 차이가 없다. 2400억원 주식평가차익을 낸 것이 아니라는 이야기다.

다만, 굳이 문제를 삼는다면 합병가치평가를 거론할 수는 있겠다.

상장사처럼 과거 주가흐름으로 산출한 합병가치에는 이론(異論)의 여지가 거의 없다. 그러나 비상장사의 경우 수익가치 평가에 논란이 생길 여지가 있다. 수익가치는 회사가 영업활동으로 앞으로 얼마나 현금흐름을 창출해낼 수 있는지를 측정해 이를 현재가치로 환산한 것이다. 따라서 주관적 추정이 개입할 수 밖에 없다.

어떤 방법을 사용하건 수익가치평가에는 주관적 추정이 따른다.

한불화장품 주당평가액 33만4434원이 합리적이냐 하는 점을 따져 볼 수는 있겠는데, 일반주주가 이것이 불합리하다는 근거를 제시하기는 정말 어렵다.

합병 공시를 한번 보시라. 삼정회계법인이 한불화장품 수익가치평가에 어떤 요소를, 얼마만큼, 어떻게 반영했는지 제법 상세하게 제시되어있다. 이 평가과정에서 어떤 부분이 문제인지, 따라서 얼마 정도로 평가해야 적당한 수준인지를 회사나 평가회계법인이 아닌 외부인이 제시하기는 쉽지 않다.

임 회장이 보유한 주식가치를 부당하다고 보도하고 싶으면 차라리 합병가치평가 문제점을 제대로 짚을 일이다. 물론 이것도 버스 지나가고 난 뒤 손 드는 격이기는 하지만...

올해 초와 6월 각 시점의 보유주식수에 주가를 곱하는 넌센스 같은 계산은 보도하는 기자의 수준만 의심하게 만든다.