재계 시스템통합(SI) 업체들이 여론의 뭇매를 맞은 지는 오래됐다. 보안과 계열사들의 효율적인 전산 관리를 위해 꼭 필요하다고 열을 내지만 제대로 먹히지 않는다. 총수 일가가 주주로 이름을 올리고 있다는 사실이 비난을 자초했다.

실제 차고 넘치는 내부 일감을 기반으로 손쉽게 재산을 불리고 후계 승계 도구로 써왔던 오너 일가가 부지기수(不知其數)인 것도 사실이다.

이런 이유로 ‘김상조호 공정위’가 출범한 이후 ‘총수일가 사익편취 금지’, 이른바 일감몰아주기 등을 타깃으로 한 재계 내부거래 조사는 강도 높게 전개될 것으로 예상되고 있다. 이런 상황에서 SI 계열이라고 사정권에서 비켜날 수 있을 리는 만무하다.

여전히 내부거래가 잦고 규모면에서도 다른 분야를 압도하는 곳이 상당수 존재하는 까닭이다. 한화 계열 한화S&C만 예외가 되리라는 보장은 없다.

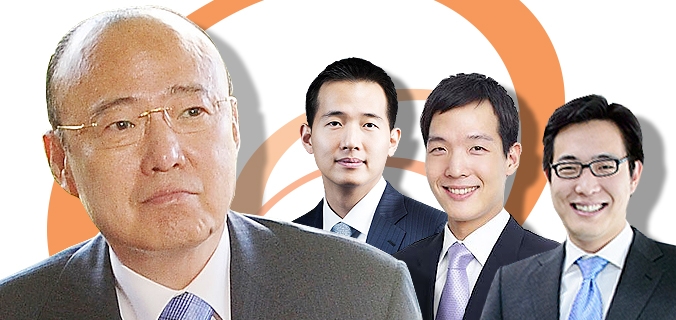

| ▲ 김승연 한화그룹 회장(왼쪽부터). 장남 김동관 한화큐셀 전무. 차남 김동원 한화생명 상무. 막내 김동선 전 한화건설 팀장. |

IT서비스 사업이 주업인 한화S&C 본체의 2012년 이후 5년간 평균 매출(별도기준)은 많게는 5760억원, 적게는 3640억원. 영업이익은 매년 예외 없이 흑자다. 규모도 한 해 평균 225억원에 달한다. 작년에는 351억원으로 불어났다. 평소 4~5%선이던 이익률도 9.6%로 뛰었다.

파죽지세의 비결이 무어냐고 묻는 것은 불필요한 사족이다. 작년 매출(별도 3640억원) 중 67.6%인 2460억원을 (주)한화, 한화생명 등 계열사들로부터 올리고 있으니 말 다했다. 해외 계열사까지 포함하면 69.5%로 올라간다.

김 회장 2세들은 이렇게 지금껏 오로지 자신들을 위해 가장 충실하게 커 온 100% 개인소유 회사 한화S&C로부터 최근 들어 직접 자본이득을 취하기도 했다. 배당을 통해서다.

결산배당 없이 중간배당만을 하고 있는 한화S&C는 2014년 6월 75억원(주당 1500원)을 시작으로 2015년에도 동일한 금액을 배당했다. 작년 6월에는 무려 평소의 7배인 500억원을 풀었다.

김동관 한화큐셀 전무가 챙긴 배당금이 325억원, 김동원 한화생명 상무와 김동선 전 한화건설 팀장 각각 163억원이다. 배당으로만 한화S&C에 들인 투자액(1340억원)의 거의 절반과 맞먹는다. 이러고도 한화S&C 곳간에는 1260억원(이익잉여금)이 쌓여있다.

이렇다 보니 말이 안 나올 리 만무하다. 재계의 대표적인 일감몰아주기 수혜 기업으로 오르내린지 오래다.

게다가 한화S&C는 2015년 2월 자산 5조원 이상 대기업을 대상으로 ‘총수일가 사익편취 금지’, 이른바 일감몰아주기 규제가 시행된 이후로는 이 족쇄에서 자유로울 수 없었다. 한화그룹에서 유일하게 남은 규제 대상이기도 하다.

한화가 내놓은 해법은 간단하다. 오는 10월 한화S&C에서 정보기술서비스(IT) 부문을 물적분할한다는 것. 이어 지분 44.6%를 사모펀드에 매각하겠다고 지난 11일 공식 발표했다.

물적분할에 방점이 찍혀있다. IT부문만 똑 떼내는 것만으로 손쉽게 사정권에서 벗어나기 때문이다. 현행 공정거래법에서 총수 일가가 직접 지분을 소유한 계열사만 규제대상으로 할 뿐 계열사를 통해 보유한 간접지분은 따지지 않는 맹점을 십분 이용했다.

새 정부의 서슬 퍼런 칼 날 앞에 알짜배기 사업의 상당 지분을 매각하게 됐으니 속이 쓰릴 법 하지만 단지 아쉬움일 뿐이다. 한화S&C를 키워왔던 궁극적 이유가 대물림을 위한 것인 만큼 지금의 IT부문은 제 역할을 다했다고 해도 지나친 말은 아니다.

한화S&C에 돈이 될 만하다 싶은 사업이나 계열사를 한화S&C 밑으로 쉼 없이 갖다 붙여 기업가치를 불려왔기 때문이다. 한화S&C는 어느덧 에너지·유화·태양광을 아우르는 알짜배기 자회사들을 수두룩하게 거느린 지주회사로 변신했다. 이에 비하면 IT사업이 벌어들이는 돈은 ‘코 묻은 돈’에 지나지 않는다.

한화S&C에서 IT부문을 쪼갠다 해도 김 회장 아들 삼형제를 최정점으로 한 한화S&C 지배구조는 온전히 유지된다. 당장에라도 후계 승계용으로 써도 될 정도다. 2007년을 기점으로 본격화 한 계열 확장 과정이 주목받는 이유다.