8.2 부동산 대책 이후 주택시장 전망이 흐릿해졌다. 집을 재산 증식 수단이 아닌 '사는 곳'으로 만들겠다는 정부 기조와 함께 집값 상승에 대한 기대도 줄게 됐고, 각종 규제로 실수요자조차 집 사기 어렵게 됐다는 불만도 나온다. 이런 시장 변화 속에 주택도시기금이 출자형태로 대출하는 '공유형 모기지(mortgage)'가 다시 조명 받고 있다. 관심의 배경과 최근 이용 실적, 향후 활용 가능성 등을 짚어본다. [편집자]

공유형 모기지는 요즘 유행하는 '공유경제형' 대출상품이다. 무주택 실수요자와 주택도시기금이 수익과 손실 위험을 나누도록 설계됐다. 정부의 부동산시장 부양 의지와는 달리 집값 상승 기대가 적고, 전셋값은 상승세가 멈추지 않던 2013년 무렵 도입됐다. 이 상품은 무주택자들이 전세나 월세로 사는 것보다 집을 자가로 보유해 살아도 상대적으로 비용이 덜 들도록 한 것이 핵심이다.

수요자가 집값 상승분을 모두 자신의 차익으로 거두겠다는 욕심만 내려놓으면 선택지에 둘만한 상품이다. '모 아니면 도' 식으로 집을 사느냐 마느냐를 결정하는 것이 아닌 상황이라면 금융비용을 덜 들이고 주거 안정성을 확보할 수 있다. 다만 과열 이후 새 정부가 시장 조정을 유도하고 있는 최근 상황에서는 시장 여건상 선택이 녹록지 않을 수 있다.

◇ 수익공유형 모기지는

수익공유형 모기지는 주택도시기금이 연 1.5%의 고정금리로 20년간 대출 해주고 대신 집값이 올랐을 때 수익을 기금과 공유하는 대출상품이다. 기금은 금융비용을 줄여 자금을 빌려주는 대신 집에서 차익이 생기면 일종의 수익을 나눠가지는 지분투자 권리를 행사하는 형태다.

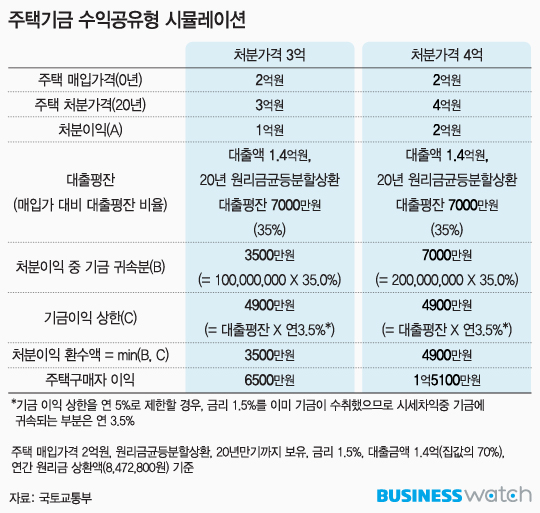

대출은 최대 2억원 한도내에서 집값의 70%까지 받을 수 있다. 집값이 2억원이라면 1억4000만원, 3억원이라면 2억원(66.7%, 금액상한 적용)까지 받을 수 있는 셈이다. 다만 구입자 연소득의 4.5배를 넘어서는 안된다. 연소득이 4444만원이 돼야 최대 한도인 2억원까지 대출을 받을 수 있다.

대출기간 중 집값이 오르면 집값 상승분에서 대출액이 차지하는 지분(대출평잔)만큼은 기금 몫으로 떼줘야 한다. 손실은 모두 주택구매자 몫이지만 기금의 수익은 연 5%로 제한된다.

만일 2억원짜리 소형 아파트를 수익공유형 모기지 1억4000만원을 대출받아 샀다면 대출평균 잔액은 7000만원이다. 20년 후 이 집을 3억원에 처분한다면 기금 귀속분으로 3500만원을, 4억원에 처분한다면 기금이익 상한(5%)을 적용해 4900만원을 기금에 내줘야 한다.

◇ 손익공유형 모기지는

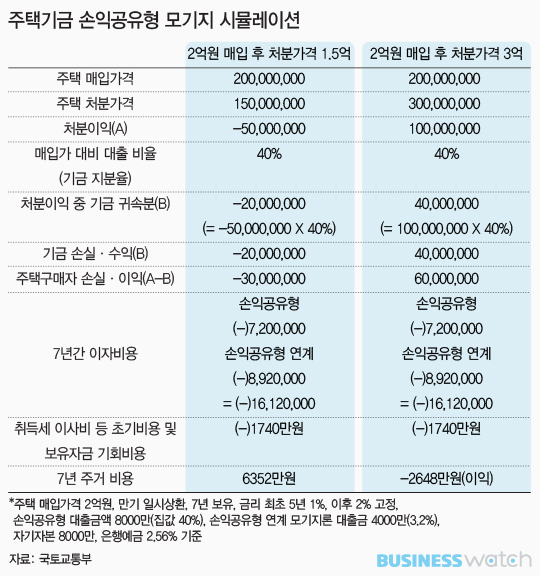

손익공유형 모기지(Equity Loan)는 기금이 실제로 지분투자를 하는 방식에 가깝다. 기금은 지분 성격의 자금을 집값의 40%까지 대출해 주고, 그 지분에 대해 임대료 명목의 이자를 받아간다. 20년 만기 중 5년까지는 연 1%, 나머지 기간은 연 2%의 금리가 적용된다. 기금이 투입한 대출금의 지분비율 만큼 수익과 손실 모두 구입자와 기금이 정확히 나눈다.

예를 들어 2억원짜리 집을 손익 공유형 모기지 8000만원을 받아 산 경우(자기자금 1억2000만원) 집값이 1억5000만원으로 떨어졌다면 손실 5000만원에 대해 구매자는 3000만원, 기금은 2000만원씩 손실을 나눈다. 집값이 올라 3억원에 판다면 처분이익 1억원 역시 구매자 6000만원, 기금 4000만원씩 나누게 된다.

수익공유형의 경우 이자와 원금을 함께 갚는 원리금 균등분할상환 방식이 기본이지만 손익공유형은 20년 만기 뒤 일시상환이 가능하도록 설계됐다. 대출 기간 중에는 원금 상환 부담 없이 저리의 이자만 내면 된다. 2억원짜리 아파트를 살 때 8000만원을 손익공유형 모기지로 받는다면 5년차까지는 연 80만원, 이후는 연 160만원씩 부담하면 된다.

◇ 시뮬레이션 해보면

공유형 모기지는 대출 레버리지(지렛대) 효과를 통해 이익을 많이 내는 게 목적이 아닌 주거 비용을 최소한으로 줄이기 위해 고안된 상품이다.

대출기간 중 집값이 연 평균 1~2% 이상 떨어지지만 않는다면 전·월세보다 주거비용이 적게 들도록 설계됐다. 반대로 집값이 연 평균 2% 이상 상승하지 않는다면 일반 주택담보대출이나 디딤돌대출 보다 금융비용이 덜 든다.

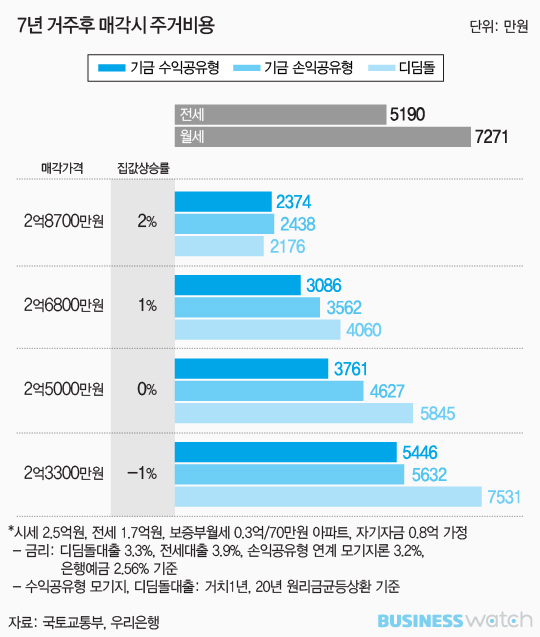

수익·손익 공유형 모기지를 7년 동안 이용하고 중도상환할 때 들어가는 비용을 시뮬레이션한 결과, 집값이 연 1% 하락한다고 가정할 때 수익공유형은 5446만원, 손익공유형은 5632억원으로 나타난다.

이는 전세로 유지할 때(5190만원)보다는 다소 더 들고, 월세로 사는 경우(7271만원)에 비해선 덜 드는 것이다. 전셋값 변동은 같은 수준이라고 가정하고 집값은 연 1%보다 더 크게 떨어진다면 전세가 비용이 덜하다.

반대로 집값이 연평균 2% 이상 오르면 수익을 온전히 내몫으로 가져올 수 있는 대출이 나을 수 있다. 연 2% 집값 상승시 7년 거주 비용은 수익공유형이 2374만원, 손익공유형은 2438만원인 데 비해 디딤돌대출은 2176만원으로 나타난다. 집값이 연 2%보다 더 오르면 수익을 나눌 필요가 없는 디딤돌 대출 등의 차익이 커져 거주비용이 줄어든다.

국토부 관계자는 "집을 사자니 집값이 크게 떨어질까 걱정되고, 안 사자니 전월세 비용이 자꾸 늘어나고 혹시라도 집값이 껑충 뛰어 집 살 기회조차 놓치는 것 아닌가 고민되는 이들이 선택할 수 있는 상품"이라며 "시세차익보다는 주거 안정성을 확보하는 게 목적이라면 고려할만 하다"고 말했다.