건전성 관리의 수단인 대출규제는 새 정부 들어서도 '집값 안정'을 위한 정책 수단으로 활용됐다. 잇따라 대출규제를 강화했던 6.19 대책과 8.2 대책 모두 '주택시장 안정화 방안'이란 큰 틀에서 짜였다. 정부는 투기 수요 즉 다주택자들이 집값 상승의 주범이라고 판단했고, 이들의 돈줄을 죄기 위해 대출규제인 LTV(담보인정비율)·DTI(총부채상환비율)를 강화했다.

이달 하순께 발표하는 '가계부채 종합대책'도 신DTI 등의 대출규제를 핵심 내용으로 하고 있다. 금융당국에서 늘 강조했듯 부동산대책이 아닌 '건전성 수단'이라는 대출규제를 원래의 목적대로 쓰게 되는 이번 가계부채 대책에서도 다주택자를 겨냥하고 있는 점은 눈에 띄는 대목이다.

결국 큰 틀에서 집값 안정이라는 정책 목표와 궤를 같이 하는 것 아니냐는 해석과 함께 다주택자의 돈줄을 죄지 않고선 가계부채 문제 또한 해결하기 어렵다는 판단이 깔렸다는 분석도 나온다.

금융위원회 관계자는 "우리(금융당국)는 다주택자와 관계없이 상환능력을 보겠다는 것"이라며 "다주택자여도 상환능력이 충분하면 상관없는 것"이라고 말했다. 하지만 이번 정책이 결국엔 다주택자의 돈줄을 죄는 결과를 낳을 가능성이 크다는 점을 고려할때 이들의 상황능력 또한 취약할 수 있다고 보고 있는 것이다. 또 다른 금융당국 관계자도 "새로 집을 사기 위해 추가로 대출을 받기가 힘들어지는 것이어서 결국 투자목적의 수요를 막겠다는 것"이라고 말했다.

금융감독원 관계자는 "개별적으론 취약차주의 리스크가 크지만 이들의 경우 건수는 많아도 전체 가계부채에서 차지하는 비중(금액)이 작다" 면서 "다만 다주택자는 대출금액도 크고, 전체 가계부채에서 차지하는 비중도 크다"고 설명했다. 그는 "결국 이 문제가 해결이 안되면 가계부채 해결도 어렵다"고 강조했다.

| ▲ 그래픽/유상연 기자 |

해외사례를 봐도 1주택자보다 다주택자의 연체비율이 크다는 점을 주목하고 있다. 최근 아일랜드 중앙은행이 낸 보고서에 따르면 거주목적과 임대(투자)목적의 주택담보대출 연체율을 분석한 결과 2014년말 기준 실거주용의 은행 연체율은 14.8%인 반면 임대용은 29.4%로 훨씬 높게 나타났다는 것이다.

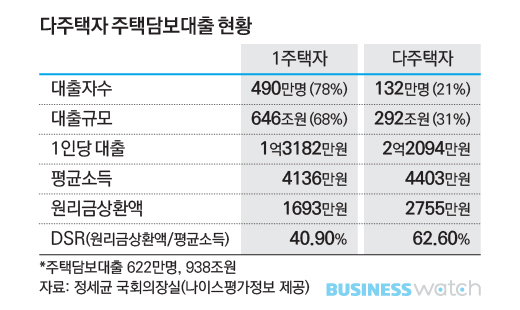

최근 정세균 국회의장실에서 신용정보회사 나이스평가정보의 자료를 토대로 분석한 자료 역시 다주택자의 상환능력이 떨어지고, 시스템리스크에 미치는 영향이 클 수 있음을 보여준다.

주택담보대출에서 대출자수 기준으로 다주택자 비중은 21%이지만 대출규모로 볼때는 31%로 그 비중이 커진다. 1인당 대출금액은 1억원 가까이 많지만 평균소득은 300만원도 채 나지 않는다. 원리금상환액도 2755만원으로 1주택자의 1693만원보다 많고, DSR(총부채원리금상환비율)도 62%로 높은 수준이다.

김영도 금융연구원 연구위원은 "다른 나라에 비해 부채 수준이 높은데 그 원인을 다주택자(혹은 투자수요)에 있다고 보고 있는 것 같다"며 "최근 대출 증가분의 상당부분이 그런쪽이고 이렇게 확대재생산되는 부분을 조이면 가계부채 부담을 완화할 수도 있을 것"이라고 말했다.