정부가 가계부채 차주를 상환능력에 따라 분류한 현황을 보면 그동안 가계대출이 얼마나 마구잡이로 이뤄졌는지를 적나라하게 보여준다. 담보만 있으면 사실상 소득이나 자산 등의 상환능력은 '묻고 따지지도 않고' 대출을 해줬다. 그야말로 쉬운 영업을 했다.

그러니 가구소득이 4100만원인데 2억9000만원의 빚을 지고 있다는 통계가 나왔고 이런 그룹의 부채 규모가 무려 100조원까지 커지는 결과를 낳았다.

정부가 총체적상환능력을 심사하는 DSR(총부채원리금상환비율)의 도입 시기를 내년 하반기로 앞당긴 것 역시 이와 같은 실태를 반영했다. 지난 8.2대책을 통해 주택담보대출의 증가세는 둔화하는 분위기이지만 풍선효과로 신용대출이 늘어나면서 모든 대출을 반영하는 DSR을 조기에 시행하게 된 것으로도 풀이된다.

| ▲ 지난 24일 정부가 가계부채 종합대책을 발표하고 있다.(사진=이명근 기자 qwe123@) |

◇ 상환능력 취약한데 마구잡이 대출

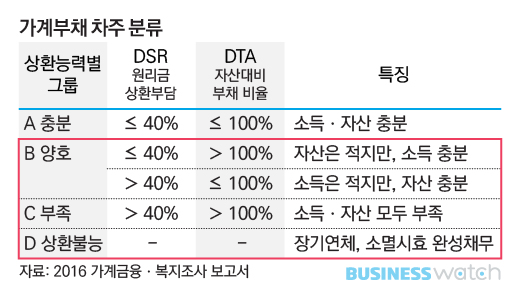

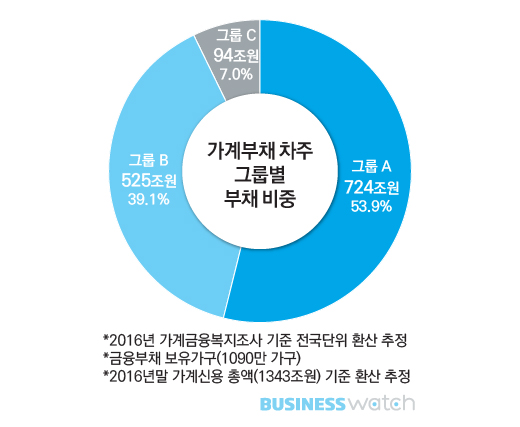

은행 등 금융권의 담보 중심의 '쉬운 영업' 실태는 고스란히 드러났다. 정부는 가계부채 종합대책을 내놓으면서 가계부채 차주를 소득·자산 등 상환능력에 따라 4개 그룹으로 분류했다. 1400조원대의 가계부채 중에서 상황능력이 충분(A그룹)하다고 판단한 부채규모는 절반 수준인 724조원에 불과했다. 나머진 양호하거나 부족했고, 이미 상환불능에 빠져 부실화된 부채도 100조원에 달했다.

특히 소득이나 자산 모두 부족해서 부실화가 우려되는 C그룹은 32만 가구, 94조원에 달했다. 문제의 C그룹은 가구당 소득이 4100만원으로 가장 낮은 반면 가구당 부채는 2억9000만원으로 가장 높은 수준을 보였다. 다시말하면 금융회사들이 연소득 4000만원인 차주에 3억원 가까이 대출을 해줬다는 얘기가 된다.

| ▲ 그래픽/김용민 기자 kym5380@ |

B그룹만 해도 가구당소득 5억2000만원에 평균부채는 1억6800만원이란 점에 비춰보면 C그룹의 취약성이 드러난다. 자산대비 부채비율도 1.2배, 소득대비 부채비율은 7.3배에 이른다. 최근 몇년간 정부에서 '빚 내서 집 사라'며 사실상 부추겼던 정책의 결과이기도 하다. 여기에 담보(주택)만 있으면 무턱대고, 경쟁적으로 대출을 늘렸던 금융회사들 역시 한몫을 했다.

A, B그룹의 신용대출(신용카드대출 포함) 비중이 각각 15.1%, 16%로 낮은 반면 C그룹은 22.7%로 높은 점도 우려되는 점이다.

◇ 고위험 DSR, 대출 전체 포트폴리오에서 일정 비율로 제한

결국 이런 점들이 애초 오는 2019년 시행예정인 DSR을 앞당겨 시행하게 된 결정적 배경이 됐다. 금융당국 관계자는 "은행도 담보만 믿고 대출을 해주는 시대는 끝났다"고 말했다.

또 다른 관계자도 "주택담보대출은 지난 8.2대책으로 어느 정도 둔화된 상황이지만 풍선효과로 신용대출이 늘어나고 있어 결국 모든 대출을 통합해서 관리하는 DSR을 앞당겨 시행할 필요가 있었다"고 강조했다. 가계부채에서 신용대출(비주담대 포함)이 차지하는 비중은 569조원으로 41%에 이른다.

DSR은 주택담보대출, 신용대출은 물론이고 한도대출(마이너스통장 대출), 카드론, 할부금융 등의 모든 대출의 원리금상환을 반영해 연소득으로 나눈 비율이다. 마이너스통장 대출은 한도를 기준으로 산출하되 만기연장 등을 고려해 분할상환 방식으로 처리한다.

그동안 주택담보대출을 최대한도로 받고도 집값을 충당하지 못하는 경우 일정 수준을 신용대출로 충당할 수 있었다면 앞으로는 이 마저도 어렵게 된다. 소득 대비해 원리금을 갚을 수 없다고 판단하면 대출을 거절할 수도 있게 된다.

현재 금융권에선 국민은행이 도입해 운영중에 있다. 국민은행은 자체적으로 300%를 가이드라인으로 삼고 있다. 부채상환액이 연간소득의 3배를 넘지 못하도록 관리하는 것이다. 통상 주택담보대출은 금액이 2억~3억원대로 커도 장기 분할상환으로 이뤄지는데 비해 신용대출의 경우 통상 1년 만기다. 가령 연소득 5000만원인 차주가 신용대출 1억원을 받았다면 원금만 따져도 DSR 비율은 금세 200%를 넘는다.

금융당국은 구체적인 DSR 비율을 제시해 차주별로 건건이 규제하는 대신에 '포트폴리오 관리 비율'을 제시하는 방안을 검토하고 있다. 대출 전체 포트폴리오에서 고위험 DSR을 일정 비율 이내로 제한하는 방식이다.

금융당국 관계자는 "당국 입장에선 전체 리스크 총량만 관리하면 된다"며 "포트폴리오 관리 비율을 제시하면, 그 내에서 금융회사가 자율적으로 신용도나 소득 등 차주그룹별로 DSR을 적용하게 될 것"이라고 말했다.