정부가 지난 24일 내놓은 가계부채 종합대책엔 오랜만에 '하우스 푸어' 대책도 담겼다. 집 사는 데 쓴 빚 때문에 생계가 어려워진 대출자의 집을 대신 사준뒤 그 집에 그대로 월세로 살도록 하는 프로그램이다.

하우스 푸어(House Poor)란 집주인이지만 대출금 상환 부담 때문에 가난하게 사는 사람을 말한다. 2~3년전부터 집값이 전반적으로 상승세를 보여 이제는 잊혀지기 시작한 이름이다. 하지만 정부가 다시 이를 대비한 제도를 내놨다는 것은 시장 '열기'만큼 '냉기'도 관리가 필요하다는 진단서가 나왔다는 의미다.

◇ 리츠에 팔아도 이사 걱정 없어

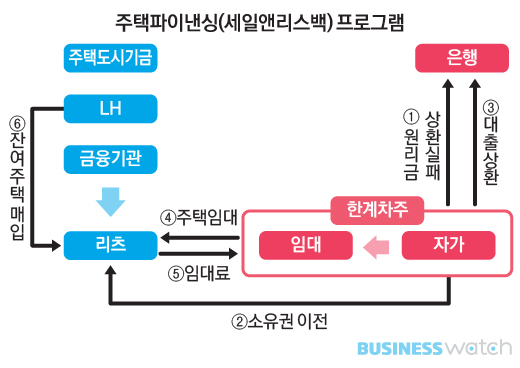

정부는 주택담보대출 상환 부담으로 생계가 곤란한 대출자(차주)를 대상으로 내년에 세일 앤드 리스백 방식(Sale & Leaseback) 주택 파이낸싱 프로그램을 시행할 계획이다. 하우스 푸어 주거 여건을 안정토록 하는 한편 주거비 부담을 경감시켜주는 이 제도는 내년 1000가구 규모로 시행한다.

이 제도는 은행에 대출을 받아 집을 산 대출자가 원리금 상환이 어려울 때 탈출구로 선택할 수 있다. 집을 팔아 대출금을 갚으려 해도 집이 제값에 팔리지 않고, 급하게 팔려다 손실이 더 커질 것이 우려스러울 때 활용할 수 있는 방식이다.

우선 하우스 푸어의 집은 주택도시기금과 한국토지주택공사(LH), 금융기관들이 출자해 세운 리츠(부동산투자신탁회사, REITs)가 사들인다. 원래 집주인은 이 돈으로 은행 대출금을 갚는 동시에 리츠로부터 이 집을 다시 임차해 월세를 내면서 일정기간 살 수 있다. 임대기간이 끝난 뒤 원래 집주인이 원할 경우 재매입도 가능하다. 원 집주인이 사지 않을 경우 해당 주택은 LH가 매입해 임대주택 등으로 활용하게 된다.

이같은 프로그램은 '희망임대주택 리츠'라는 이름으로 과거에도 있었다. 1주택자(일시적 2주택 포함)가 가진 수도권과 세종시 및 인구 10만이상 대도시 소재 9억원 이하, 150가구 이상 아파트 대상으로 이뤄졌다. 2013년 1·2차때 각각 500가구 한도로 신청을 받아 시행했을 때는 모집규모보다 많은 1104명, 810명이 신청해 경쟁이 이뤄질 정도였다.

하지만 2014년 매입대상을 전용면적 85㎡ 초과 주택으로 넓히는 등 조건을 완화하고, 규모도 1000가구로 확대했을 땐 1210명 신청에 최종 매입 성적은 172가구에 그쳤다. 횡보하던 집값이 상승세를 타기 시작하고, 금리도 낮아지자 본계약을 앞두고 집을 판다는 결정을 번복한 신청자가 대부분이었기 때문이다.

국토교통부 관계자는 "종전 시행했던 희망임대주택 리츠를 바탕으로 세부적인 규정을 현재 상황에 맞게 보완해 이 프로그램을 시행할 것"이라고 밝혔다.

◇ 하우스푸어 어디서 얼마나 나올까

| ▲ 경기도 화성 동탄2신도시의 한 아파트 건설 현장. /이명근 기자 qwe123@ |

정부는 집값이 오를 줄 알고 무리하게 대출을 받아 집을 산 이들이 대출금리가 오르기 시작하면 원리금을 갚기 빠듯한 상황이 올 것을 우려하고 있다. 경북, 경남 등 일부 지방이나 경기도 화성, 양주 등 수도권 외곽 등지에서는 공급과잉 여파로 입주를 앞둔 새 아파트나 분양권 시세가 분양가를 밑도는 경우가 나타나고 있어서다.

금리인상이 본격화하면 대출 의존도가 높은 집주인을 중심으로 '하우스 푸어'가 속출할 수 있다는 것이다. 최근 강화하고 있는 주택시장 규제도 이같은 흐름을 부추길 수 있다. 집값 안정 기조가 시장 체력이 약한 곳에서는 매매거래 중단과 집값 속락으로 이어질 수 있다.

금융위원회는 이번 대책에서 소득·자산 등 상환능력에 따라 가계부채 대출자(차주)를 4개(A·B·C·D) 그룹으로 구분했는데, 대출금을 상환하기가 어려울 정도로 소득과 자산이 모두 부족해 부실화할 수 있는 C그룹이 31만5000여가구, 대출금 규모로는 94조원에 이르는 것으로 파악했다.

C그룹은 전체 원리금상환액을 처분가능소득으로 나눈 원리금상환부담비율(DSR, Debt Service Ratio)이 40%를 넘고, 자산대비 부채 비율(DTA, Debt to Asset)가 100%를 넘는 계층이다. 이는 2016년 가계금융 복지조사 보고서 기준 대출자 전체 중에서는 2.9%, 전체 가계부채에서의 비중은 7%에 해당한다.