26일 과세당국과 법원에 따르면 윤 부회장의 아내 김경아씨와 세 아들은 2011년 휴온스 신주인수권 취득과 2013년 신주인수권 행사에 대해 부과된 증여세 7억1443만원 처분을 받아들일 수 없다며 최근까지 소송을 이어오다 패소했다.

1심 재판 결과에 불복해 2심까지 간 소송에서 서울고등법원 재판부는 앞선 서울행정법원의 판단 대부분을 그대로 인정하며 지난 7월 원고패소를 결정했다.

◇ 주당 313원 신주인수권 매입-6260원에 인수권 행사..증여세 납부

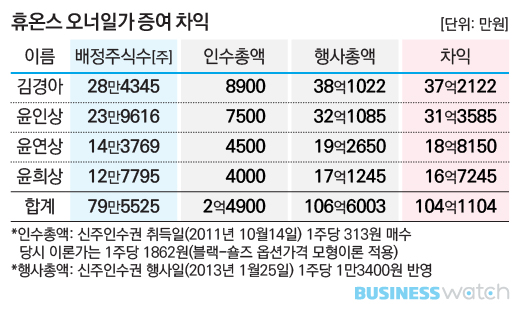

발단은 2011년 10월 휴온스가 권면총액 150억원대 무보증 분리형 사모 신주인수권부사채를 발행한 때로 거슬러 올라간다. 코스닥상장사인 휴온스는 신주인수권부사채를 발행해 은행 한곳과 기업 두곳에 매각했다. 신주인수권부사채를 인수한 이들은 인수 당일 사채에서 135만4630주에 해당하는 신주인수권을 떼어내 윤성태 부회장과 아내 김경아씨, 세 아들에게 매각했다.

윤 부회장과 김씨, 세 아들은 이 거래를 통해 각각 55만9105주, 28만4345주, 51만1180주를 취득했다. 세 아들 가운데서는 당시 21세이던 장남이 가장 많은 23만9616주를, 스무살 둘째는 14만3769주, 열여섯살 셋째는 12만7795주를 받았다.

인수인수권 거래는 주당 313원 선에서 이뤄졌다. 당시 휴온스는 적자를 내 주가가 낮았지만, 당시 국세청이 의뢰해 평가한 신주인수권 이론가 1862원의 6분의 1 정도다.

행사 당일 휴온스 주가가 주당 1만3400원이었다는 점을 고려할 때 김씨와 세 아들은 절반가량의 가격에 주식을 확보해 많은 차익을 낼 수 있게된 셈이다. 이에 대해 김씨와 세 아들은 같은해 4월30일 증여세 총 6억1552만원을 신고·납부했다.

하지만 김씨와 세 아들은 5개월이 지나지 않은 9월 "앞서 두차례에 걸쳐 낸 세금이 부과돼서는 안되는 것이었다"며 과세당국에 납부한 세금을 돌려달라고 제기했다. 상속증여세법상 휴온스가 아닌 다른 기업에서 매입한 신주인수권 이익은 증여세 과세 대상이 될 수 없다는 게 요지였다.

◇ 과세 불복-과세당국·법원 "과세 처분 정당"

과세당국은 김경아씨와 세 아들의 주장을 받아들이지 않았다.

서울지방국세청은 김씨와 첫째, 둘째 아들이 2013년 11월19일 낸 이의신청을 기각했고, 조세심판원은 김씨와 세 아들이 2014년 3월14일 낸 심판청구에 대해 이듬해 기각결정을 내렸다.

그러자 김씨와 세 아들은 사건을 사법부로 가져갔다. 휴온스의 신주인수권부사채 발행은 우회 증여가 아닌 결손금을 메우기 위한 자금조달 목적이었다는 주장이다.

하지만 법원 또한 관련 주장을 모두 받아들이지 않았다.

그러자 김씨와 세 아들은 사건을 사법부로 가져갔다. 휴온스의 신주인수권부사채 발행은 우회 증여가 아닌 결손금을 메우기 위한 자금조달 목적이었다는 주장이다.

하지만 법원 또한 관련 주장을 모두 받아들이지 않았다.

1심 재판부는 원고들이 신주인수권을 휴온스로부터 직접 취득한 것이 아닌 금융위원회로부터 투자매매업으로 인가받지 않은 두 기업을 통해 간접적으로 받은 것이 '우회 증여'라는 과세당국의 손을 들어줬다. 당시만 해도 김씨는 휴온스의 주주가 아니었고, 세 아들들은 주주였지만 지분율을 초과하는 신주인수권을 시가 보다 낮은 금액으로 취득했기 때문에 관련 세금을 내야 했다.

재판부는 "당초 발행은 김씨와 세 아들의 매수를 예정하고 이뤄진 것으로 보인다"며 "이를 통해 직접 취득할 경우 부담하게 되는 증여세를 부당하게 회피 내지 감소시켰다. 최대주주인 윤성태가 당시 만 20세 이하이던 두 자녀의 대리인으로 계약을 체결하는 등 관련 거래에 주도적으로 관여한 것으로 보인다"고 판단했다.

신주인수권 발행이 자금조달 필요성에 따른 것이라는 주장도 인정하지 않았다.

재판부는 "당시 회사의 결손금은 신공장 가동으로 고정비와 금융비용 등이 증가해 발생했다"며 "매출액은 전년대비 17% 증가했다. 원고의 신주인수권 취득 당시 연구개발중이던 파킨슨질환·뇌졸중·패혈증·지방간·고콜레스테롤혈증 치료제 등은 2013~2014년 출시될 예정이었다"고 지적했다.

서울고등법원 또한 1심 재판부 판단 대부분을 그대로 인용했다.

2심 재판부는 "원고는 발행부터 취득 및 행사에 따른 일련의 행위를 통해 전환차익을 얻을 것을 예정하고 있었고, 이는 처음부터 휴온스의 주가상승을 예상하고 이로 인한 이익을 분여하기 위한 목적을 가지고 그 수단으로 이용된 행위라고 볼 수 있다"고 밝혔다.