현대모비스가 '중국 사드' 영향권에서 헤어나오지 못했다. 매출의 80% 가량을 차지하는 주력 모듈 사업이 치명상을 입었다. 다만 영업이익이 5분기만에 증가세로 전환했다는 점은 위안이다.

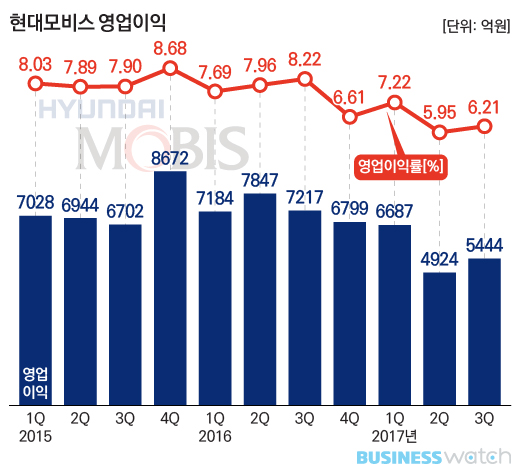

현대모비스는 올해 3분기 매출액(연결기준) 8조7728억원을 기록했다고 30일 밝혔다. 전 분기대비 5.9% 증가한 것으로 전년 같은기간(-0.1%)과 유사한 수준이다.

이에 반해 영업이익은 올 들어 전년대비 3분기 연속 뒷걸음질이다. 5444억원으로 전 분기보다 10.6% 증가한 반면 전년 동기대비 24.6% 감소했다. 영업이익률 역시 같은 흐름을 보였다. 6.21%로 올 2분기보다는 0.26%포인트 상승했지만 작년 3분기와 견주면 2.01%포인트 하락했다.

현대·기아차의 판매 부진이 현대모비스에게는 치명적이다. 특히 미국과 중국 등 해외 시장에서의 침체가 지속되고 있다. 3분기 현대차와 기아차 해외생산 판매대수는 각각 11.6%, 15% 감소한 67만8316대, 30만1540대에 머물렀다. 이로 인해 현대모비스의 모듈과 핵심 부품 판매가 줄어들 수밖에 없는 상황이다.

처참한 모듈사업 부문 실적이 이에 대한 방증이다. 모듈사업(이하 올 3분기 매출액, 6조9835억원) 영업이익은 932억원으로 73% 급감했다. 다행히 A/S부품사업(1조7893억원)이 글로벌 차량 운행대수 증가에 힘입어 19.9% 성장한 4512억원의 영업이익을 거두며 전체 실적의 하락폭을 상당 부분 메웠다.

해외법인 매출을 보면 현대·기아차가 고전을 면치 못하고 있는 미국과 중국에서의 부진이 확연히 드러난다. 먼저 미주지역 모듈사업 매출액은 15억2000만달러로 2.4% 감소했다. 완성차 판매 감소로 모듈부문 매출이 줄어든 반면 경기 성장세가 지속돼 보수용 부품 판매(A/S부품사업)는 증가했다는 설명이다.

중국지역 모듈 매출액은 37.7% 감소한 91억7000만위안으로 추산된다. 완성차 생산물량 감소로 고정비 부담이 증가했고, 위안화 약세 등 환율 영향도 부정적이었다. 다행히 사드 영향이 가장 컸던 올 2분기에 비해서는 감소 폭(66.7%→37.7%)을 37%포인트 줄였다는 점에서 위안을 삼는다.

최근 성장세를 유지하던 유럽지역 모듈사업도 이번에는 다소 주춤했다. 3% 감소한 7억1800만유로에 머무른 것. 반면 인도의 경기호조와 크레타 등 신차효과에 힘입어 기타지역 모듈사업 매출은 5.7% 증가한 2억5800만달러로 집계됐다.

현대모비스 관계자는 “모듈 및 핵심부품 제조부문에서 중국 완성차 물량 감소와 위안화 약세 등이 손익 감소에 영향을 줬다”며 “앞으로 수익성 제고와 경영합리화, 글로벌 수주 확대 등을 통해 실적을 개선해 나가겠다”고 말했다.