한국타이어가 좀처럼 나아질 기미가 보이지 않는다. 원료가격 부담이 여전히 높은 가운데 야심차게 생산을 시작한 미국 공장이 숙련도 부족을 이유로 예상보다 초기 가동 손실 폭이 확대된 탓이다. 예상은 했지만 3분기 실적은 기대치에 미치지 못했다.

한국타이어는 올 3분기 매출액(연결기준) 1조8245억원을 기록했다고 6일 밝혔다. 전 분기보다 9.5%, 전년 동기대비 10.1% 증가했다. 유럽에서 고기능 타이어(UHPT)의 안정적인 판매와 겨울용 판매 확대에 힘입은 결과다.

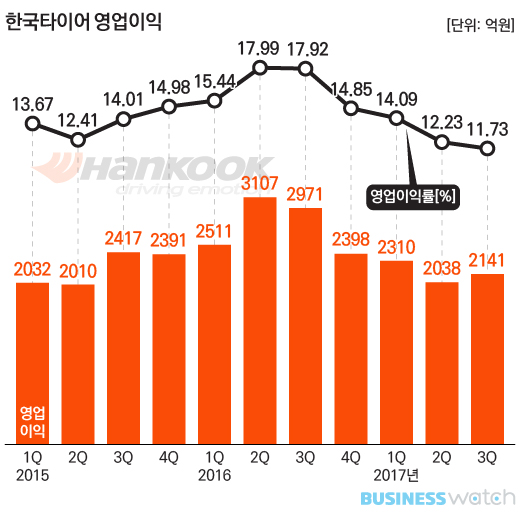

영업이익은 전혀 딴판이다. 2141억원을 기록하며 2년 만에 최저치를 기록했던 올 2분기보다는 4.6% 증가했으나 전년 같은기간과 견주면 29.2% 줄었다. 금융투자업계 전망치(2480억원)에도 340억원 가량 밑돌았다.

수익성 역시 좋을 리 없다. 영업이익률은 11.73%로 각각 0.5%포인트, 6.19%포인트 하락했다. 두 자릿수이긴 하지만 지난 2년 가운데 가장 낮은 곳을 찍었다.

천연 및 합성고무 등 원재료 가격 부담이 이어지고 있다. 올 2분기 보합세를 보였던 고무가격은 9월 말 급등세로 돌아섰고, 이후 다시 제자리를 찾고 있는 상태다.

이를 감안해 제품 가격을 올렸지만 원재료 가격 상승분을 온전히 반영하지는 못하면서 영업이익 부진이 지속되고 있는 상황이다. 실제 한국타이어의 3분기 매출원가는 66.5%에 달해 각각 0.4%포인트, 6.2%포인트 상승했다.

여기에 미국 테네시 공장의 낮은 생산성도 발목을 잡았다. 이 공장은 올 4월부터 생산을 시작해 7월에는 본격적인 제품 출하가 이뤄질 것으로 예상됐다. 하지만 고성능 제품 생산 설비를 담당하는 인력들의 낮은 숙련도로 예상보다 손실이 크다는 분석이다.

지역별로는 국내에서는 전년 동기대비 12% 감소한 2410억원의 매출을 기록했다. 완성차 업체들이 공급업체를 다변화화면서 OE(신차용 타이어) 판매가 줄었고, RE(교체용 타이어) 역시 조직변경과 경쟁 심화 등으로 인해 부진했다.

중국에서는 9.8% 증가한 2360억원의 매출을 올렸다. 이 시장에서는 RE 판매가 지속적으로 늘고 있는 가운데 주요 고객사를 대상으로 프리미엄 OE 공급이 늘면서 전체 매출 성장을 이끌었다.

주요 양대 시장인 유럽과 북미 지역에서도 매출은 성장했다. 각각 20.4%, 8.7% 증가한 6370억원, 4980억원을 기록했다. 유럽에서는 시즌 제품 판매 증가와 주요 고객사의 공급 확대로 OE 판매가 늘었다는 설명이다. 북미에서는 대형 거래선을 통해 RE 판매량을 늘렸고, 일본계 등 주요 완성차 업체를 대상으로 공급을 늘려 OE 판매도 증가했다.