지방은행은 지역기업 부진에 따른 부실을 우려해 주요 수입원인 기업대출을 늘리지 못하고 있다. 어쩔 수 없이 주택담보대출 등 가계대출에 주력했으나 기업대출만큼 마진을 올릴 수 없어 난국이다. 수익성을 끌어올리기 위해 비은행과 해외사업을 강화할 필요성이 제기된다.

◇ '주요 수입원' 기업대출 막혔다

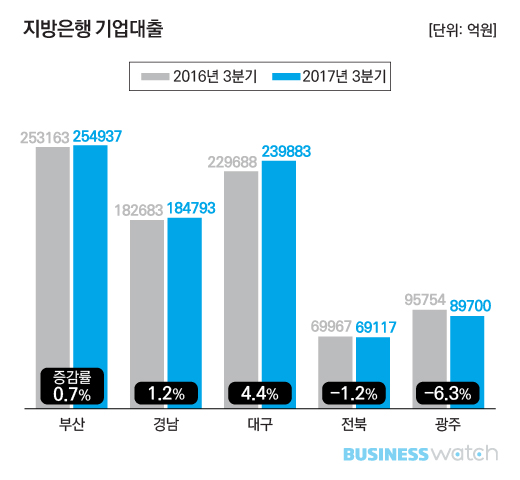

지방은행은 지역기업 지원을 위해 설립됐다. 주택담보대출 등 가계대출에 주력하는 시중은행과 달리 기업대출로 돈을 번다. 지방은행의 주요 수입원인 기업대출은 지난 3분기에 지지부진했다. DGB금융의 대구은행은 전년 동기보다 4.4% 증가했으나 BNK금융 산하 경남과 부산은행은 각각 1.2%, 0.7% 늘어나 제자리걸음 했다. JB금융의 전북과 광주은행은 1.2%, 6.3%씩 감소했다.

기업대출이 꺾인 건 지역 경기 불황으로 대출해줄 기업이 줄었기 때문이다. 우선 구조조정의 여파로 지역기업의 대출 수요 자체가 줄었다. 지방은행도 부실을 우려해 기업대출을 보수적으로 취급했다.

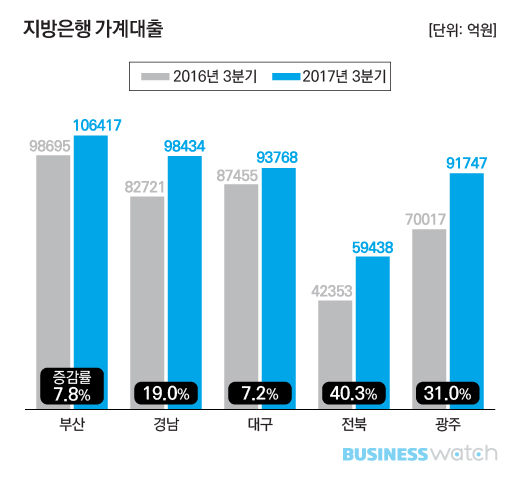

기업대출이 막히자 가계대출에 기대 성장할 수밖에 없었다. 전북과 광주은행의 지난 3분기 가계대출은 전년 동기 대비 각각 40.3%, 31% 늘어 가파른 성장세를 보였다. 경남과 부산은행은 19%, 7.8%씩 증가했으며 대구은행도 7.2% 늘었다.

◇ 수익 내긴 하는데…마진 아쉽네

가계대출로 수익을 올렸지만 아쉬움이 남는다. 가계대출은 담보 위주로 취급해 부실 우려를 던 만큼 기업대출에 비해 낮은 대출금리를 적용한다. 같은 금액을 대출해줘도 기업대출에 비해 마진을 덜 남긴다는 얘기다.

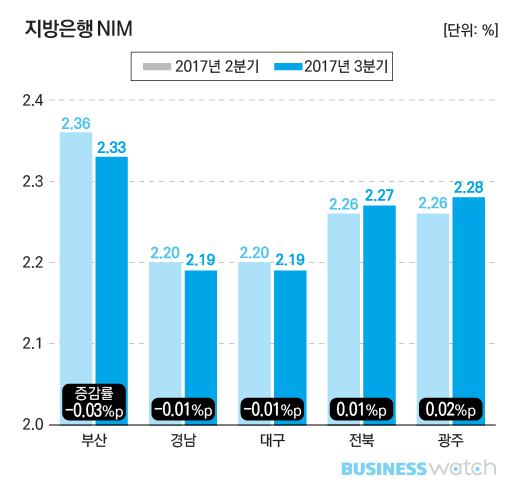

금리 인상 기조에서 지방은행의 지난 3분기 NIM은 전년 동기보다 0.07~1%포인트 개선됐지만 전분기와 비교하면 우려를 덜 수 없다. 부산은행은 전 분기보다 0.03%포인트 떨어졌으며 경남과 대구은행은 0.01%포인트 하락했다. 전북과 광주은행만 0.01%포인트, 0.02%포인트 상승했다. 일부 지방은행은 시중금리가 오르는데도 수익성 개선 효과를 덜 본 셈이다. 가계대출 중심으로 대출 포트폴리오를 조정한 영향이 컸다.

◇ 아쉬운 순이익…신사업 '활로' 찾아야

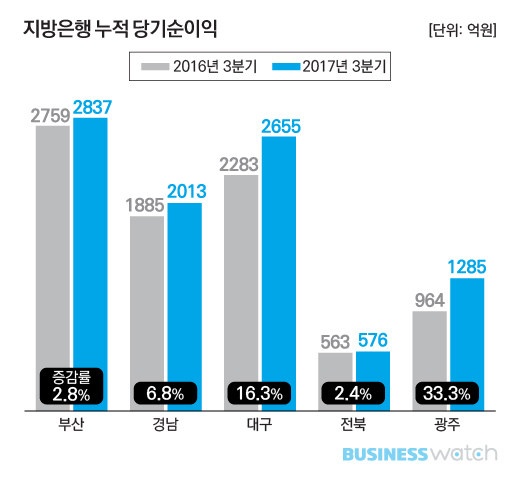

순이익을 20~60% 씩이나 늘린 시중은행에 비하면 지방은행의 지난 3분기 누적 순이익 증가율은 낮았다. 그나마 대구은행(2655억원)은 전년 동기 대비 16.3% 늘었고, 경남은행(2013억원)은 6.8%, 부산은행(2837억원)은 2.8%, 전북은행(576억원)은 2.4%의 증가율에 그쳤다. 광주은행(1285억원)만 전년 동기보다 33.3% 증가해 시중은행과 비슷한 수준이었다.

그룹 기준으로는 JB금융의 지난 3분기 누적 순이익(2417억원)이 전년 동기보다 28.5% 늘어 가장 높은 증가율을 보였다. DGB금융(2716억원)은 6.8%, BNK금융(4863억원)은 6.4% 증가하는데 그쳤다.

당분간 기업대출로 순이익을 끌어올리긴 어려울 전망이다. 지역기업은 조선, 해운 등 취약업종에 쏠려 좀처럼 회복되지 않고 있다. 백두산 한국투자증권 연구원은 최근 리포트에서 "2015~2016년 경기민감업종의 수익성 악화 부담이 현재까지 이어지는 중"이라며 "지역기업의 상황 개선에 시간이 더 필요하다"고 내다봤다. 가계부채 종합대책까지 겹쳐 가계대출에 기대기도 어려워졌다.

지방은행은 비은행과 해외사업을 강화해 돌파구를 찾고 있다. BNK금융의 경우 증권사 출신인 김지완 회장이 부임하면서 비은행 강화 의지를 밝혔고 DGB금융도 하이투자증권 인수로 사업 다각화를 꾀했다. JB금융도 해외 자회사인 프놈펜상업은행이 순이익을 보태고 있다. 기업과 가계대출이 모두 막힌 상황에서 신사업으로 활로를 낼지 주목된다.