◇청약전 주식시세에 성패

|

현대상선 증자가 갖는 특징은 성패가 오로지 주가에 달려 있다는 데 있다. 일반공모 후 발생하는 최종실권주를 대표주관회사인 대신증권 등 7개 증권사가 전량 인수하기 때문이다. 따라서 앞으로 주식시세가 좋게 형성되고, 이를 통해 발행가격을 높게 받아 보다 많은 자금을 끌어오는 게 현대상선으로서는 최선이다.

그러나 외부환경은 현대상선의 기대와 엇박자를 내고 있다. 당초 현대상선이 증자에 나섰을 때 발행예정금액은 2400억원이었다. 당시 시세 2만1837원(기준주가)에 할인율 25%를 반영한 예정발행가 1만6000원을 기준으로 한 예상규모다. 반면 지난달 16일 1차발행가는 1만4300원으로 낮아졌다. 그간 주가가 하락(기준주가 1만9500원)한 탓이다.

문제는 이후 상황이 더 안좋아졌다는 점이다. 현대상선 주가는 8월말 2만원을 웃돌다가 계속해서 하락하며 현재 1만5650원(28일 종가)으로 주저않았다. 확정발행가는 1차가격과 내달 4일 산출하는 2차가격 중 낮은 값으로 정하게 되는데 이 같은 주가 추세대로 라면 증자자금이 대폭 줄어들 수 밖에 없다. 만일 최근 시세로 발행가를 산정해보면 최종발행가는 1만1800원이 나오고, 이로인해 발행금액은 1770억원으로 줄어든다. 증자에 나선지 3개월만에 630억원을 날리게 되는 셈이다.

◇2011년 이후 이자만 6090억

현대상선은 이번에 유입되는 증자자금을 내년 3~4월 만기가 도래하는 2500억원 규모의 기업어음(CP)를 갚는 데 쓰겠다고 밝힌 상황이다. 해운업황 악화로 10분기 연속 영업적자를 내고 있는데다 빚에 허덕이고 있기 때문이다.

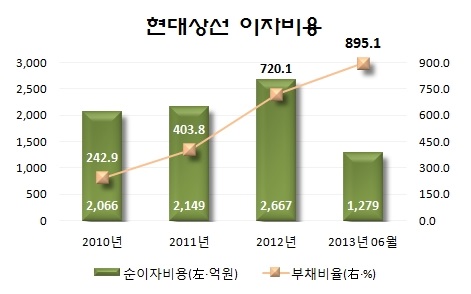

현대상선은 2011년 이후 올 상반기까지 총 1조620억원에 달하는 영업손실을 기록했다. 이 같은 상황에서 총차입금은 1조890억원 가량이 더 늘어 6조6044억원(6월말)에 이르고 있다. 총자산의 73.7%다. 이로인해 부채비율이 2010년말 242.9%에서 895.1%로 수직상승할 만큼 재무구조가 매우 나쁘다.

차입금이 많다보니 이자로 나가는 돈도 많아 수익성을 더 악화시키는 악순환의 원인으로 작용하고 있다. 2011년 이후 현대상선의 누적순손실은 1조6470억원이다. 영업손실 규모 보다 6040억원 더 많다. 순이자비용 6090억원이 큰 몫을 차지한 때문이다.

현대상선이 앞으로 만기가 다가오는 차입금을 줄줄이 갚아나가야 하는 상황에서 증자자금이 축소되면 그만큼 차입금 상환에 쓸 돈도 줄어들 수 밖에 없다. 현대상선은 총차입금 중 1년내 만기가 도래하는 유동성차입금이 약 1조8410억원이나 된다. 전체의 약 27.9%를 차지하고 있다.