웅진에너지가 올해 ‘사고를 칠’ 조짐이다. 좋은 의미의 사고다. 습관처럼 적자의 늪에 늪에 빠지곤 했던 모습은 올들어 온 데 간 데 없다. 광폭 행보 비결을 한두 가지로 마름질할 수 없지만 무엇보다 수익성이 낮은 잉곳 제조 중심의 사업구조를 웨이퍼 중심으로 바꾼 결과다.

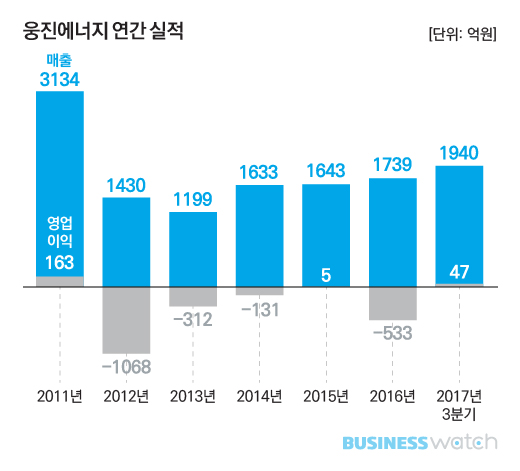

20일 업계에 따르면 웅진에너지는 올해 1~3분기 영업이익(개별기준) 47억원으로 지난해 같은 기간 영업손실 196억원에서 흑자로 반전했다. 추세적으로도 올 들어 3분기 연속 흑자다.

2015년(5억1600만원)을 제외하고 2012년부터 지난해까지 영업적자를 기록했던 것에 비춰보면 ‘상전벽해’에 가까운 변화다. 증권가에서는 웅진에너지가 올해 전체적으로는 100억원가량의 영업이익을 낼 것으로 내다보고 있다.

변신 배경으로는 무엇보다 태양전지용 단결정 잉곳 제조·판매에 주력하던 사업구조를 웨이퍼 제조 중심으로 재편한 것이 꼽힌다. 통상 웨이퍼 제조사업 평균 영업이익률은 10%로 잉곳 제조 사업(약 1%)보다 10배 가량 높다.

웅진에너지는 웅진그룹과 미국 태양광 패널 제조업체 썬파워코퍼레이션의 합작투자로 2006년 잉곳 제조 목적으로 설립됐다. 썬파워는 웅진에너지로부터 5년간 2억5000만달러(약 2800억원) 규모의 잉곳을 구입하겠다는 계약도 맺으면서 안정적인 매출처 역할을 도맡기도 했다.

하지만 2011년 계약이 만료되자 썬파워는 수익성 저하를 이유로 들어 웅진에너지 보유 지분을 전량 매각했다. 엎친데 덮친격으로 중국 잉곳 제조 업체들이 대거 등장해 원재료 가격이 폭등한 결과 2012년 웅진에너지의 매출원가율은 전년대비 73.4%포인트 높은 159.5%까지 치솟았다. 당시 유가도 뚝뚝 떨어지는 바람에 태양광 분야 투자도 위축됐다.

매출처를 잃고 가격경쟁력을 가진 중국 업체들과의 경쟁에서 밀린 웅진에너지는 2012년 영업손실 1068억원으로 급전직하했다. 2012년부터 지난해까지 쌓인 적자만 도합 2039억원에 달한다.

큰 관심을 두고 있지 않은 사이 조금씩 조금씩 변신하는 곳이 원래 무서운 법이다. 웅진에너지는 위기 타개책을 주력 제품의 교체에서 찾았다. 웅진에너지 관계자는 “태양광시장이 불확실하고 잉곳 사업에 따른 이익률이 낮아 고객 다변화 차원에서 웨이퍼 사업에 나섰다”고 말했다.

지난해 873억원 규모의 유상증자에 이어 올해 초 한화케미칼을 상대로 100억원 유상증자를 유치한 게 그 결과다. 이는 신규 웨이퍼 생산설비 매입과 SKC솔믹스 웨이퍼 생산설비, STX솔라 구미공장 인수로 이어졌다. 특히 한화케미칼은 5년간 2955억원 규모의 폴리실리콘 공급계약을 맺으면서 힘을 보탰다.

그 결과 2015년 말 500MW(메가와트) 수준의 웨이퍼 생산능력은 올해 1500MW까지 늘어났다. 2014년 16.5%에 머물러있던 웨이퍼 매출 비중도 2016년 48.0%에 이어 올 1~9월에는 86.4%까지 뛰었다.

웅진에너지 관계자는 “잉곳을 웨이퍼화(化) 하는 데 어려움이 있는 고객사로부터 웨이퍼 수요가 생겼고 그에 대한 공급 능력을 키운 결과”라고 말했다.