대출금리가 1% 오르면 가계대출 차주의 10명 중 4명(39.1%) 꼴로 총부채원리금상환비율(DSR)이 1% 이상 커지는 것으로 나타났다. 특히 원리금상환부담이 5% 이상 커지는 차주도 5.7%에 이르고 고위험대출이나 취약차주의 비중도 높았다.

취약계층의 이자부담 증가 정도가 커 이들의 소득여건 개선이나 상환능력 제고를 위한 정책적 노력이 필요하다는 지적도 나왔다. 기업의 경우 중소기업을 중심으로 이자부담이 상대적으로 크게 나타난 점도 주목해야 한다고 강조했다.

◇ 고위험대출 취약차주 상환능력 약화

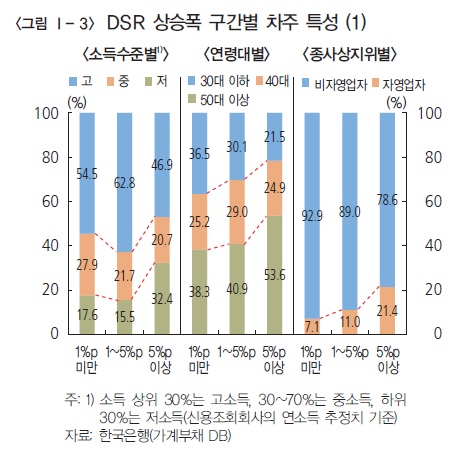

14일 한국은행이 국회에 제출한 금융안정보고서에 따르면 DSR 상승폭(5% 이상)이 큰 구간에서 저소득층(하위 30%), 50세 이상, 자영업자의 비중이 높게 나타났다. 상대적으로 상황능력 면에서 취약한 계층이다.

DSR 상승폭이 큰 구간에서는 대출건수가 많은 차주의 비중도 높았다. 2건 이상 30.5%, 3건 이상도 무려 35.6%에 달했다. 부동산금융 규제가 완화된 2014년 3분기 이후 주택담보대출 잔액이 늘어난 차주의 비중도 높게 나타났다. 이는 저금리 하에서 주택시장 호조로 대출을 늘려왔던 다주택자 중심으로 향후 대출금리 상승시 이자부담이 높아질 개연성이 있음을 시사한다.

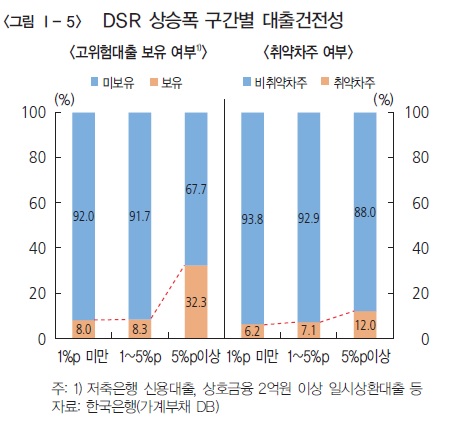

DSR 상승폭이 5%포인트 이상인 구간에서는 채무상환능력이 취약할 수 있는 고위험대출 보유자와 취약차주의 비중도 각각 32.3%, 12.0%로 나타났다. DSR 상승폭이 1%포인트 미만인 구간에서의 해당 차주들의 비중인 8%와 6.2%를 상회했다. 고위험대출은 저축은행 금리 20% 이상 신용대출, 상호금융 2억원 이상 일시상환대출 등이 해당한다. 취약차주는 다중채무자이면서 저소득 또는 저신용(7~10등급) 차주를 말한다.

◇ 중소기업, 영업회복 미진한데 금리상승 부담까지

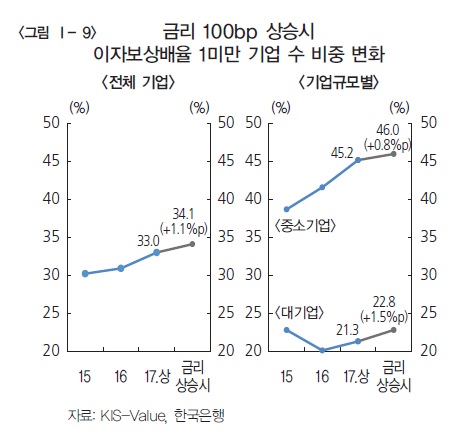

기업의 경우 평균 차입금리가 1%포인트 상승(3.51%→4.51%)하는 경우 분석대상기업(분기보고서 제출하는 상장기업과 일부 비상장기업, 17년 상반기 기준 2127개)의 연간 이자부담액은 14.2% 증가하면서 이자보상배율(영업이익/이자비용)이 9.0에서 7.9로 하락하는 것으로 나타났다.

특히 중소기업이 금리변동 영향을 받는 부채비중이 82.2%로 대기업(54.0%)보다 높아 이자부담액 증가율이 17.7%로 대기업(14.0%)을 상회했다. 금리 1%포인트 상승때 이자보상배율 1미만으로 하락해 채무상환능력이 취약해지는 기업의 비중은 33%에서 34.1%로 소폭 상승한다.

한국은행은 "기업의 경우 중소기업을 중심으로 이자부담이 상대적으로 크게 나타난 점에 유의해야 한다"며 "영업이익 회복이 미진한 상황인 데다 대기업에 비해 금리상승의 영향을 받는 부채 비중이 크고 이자보상배율 1미만 기업 비중도 높다"고 지적했다.