공정거래위원회가 대기업 공익재단 운영실태 파악에 이어 조만간 지주회사 수익구조 조사에 나선다.

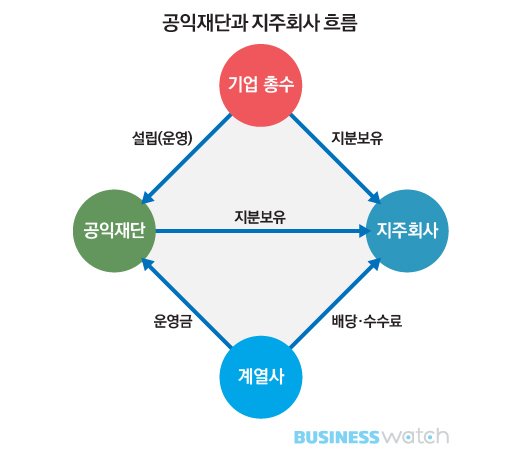

공익재단과 지주회사는 동 떨어진 이슈가 아니다. 대기업 계열사들은 해마다 공익재단에 현금을 지원한다. 계열사 지원없이 공익재단이 사회공헌활동을 이어가려면 보유하고 있는 주식을 팔아서 추가 재원을 마련하거나 배당률이 높은 주식으로 갈아타야하는데 실제로 그런 경우는 없다. 재단이 보유한 주식 대부분이 계열사 주식이고 지배구조 흐름에서 중요한 위치에 있기 때문이다.

지배구조상 중요한 위치에 있는 회사를 지주회사 또는 사실상지주회사라 부른다. 지주회사는 그룹 소속 계열사를 아우르는 회사이자 총수일가가 그룹 전반을 지배하는데 없어선 안되는 회사다.

앞서 공익재단워치시리즈에서 분석했듯 국내 대기업 공익재단 35개중 31개(88%)가 지주회사 또는 사실상 지주회사 지분을 보유하고 있다. 이 지분은 팔지 않고 보유하는 지분이다. 총수일가와 지주회사, 공익재단은 연결돼 있다.

◇ 지주사 살림살이, 배당은 순이익 연동…상표권은 매출액 비례

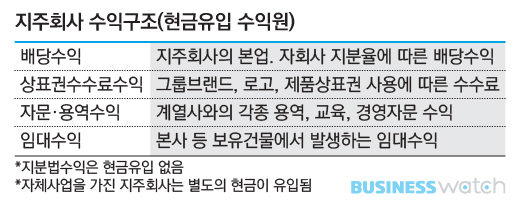

지주회사(持株會社)는 말 그대로 다른 회사의 주식을 소유하고 지배하는 것이 주된 사업이어서 배당·매각차익 등 주식을 통한 수입이 본업이지만 계열사로부터 받는 각종 수수료(브랜드·경영자문 등)도 적지 않은 비중을 차지한다.

비즈니스워치가 자산총액 5조원 이상 대기업 가운데 지주회사체제로 전환한 20개 그룹 지주회사(상표권수입이 아직 없거나 미미한 롯데·부영, 동일인이 법인인 농협 제외)의 2016년기준 수익구조를 살펴본 결과, 전체 영업수익에서 배당금수익이 차지하는 비중은 43.3%, 상표권수수료수익이 차지하는 비중은 28.2% 수준이다. 다만, 한진칼, CJ(주), 코오롱, 한국타이어월드와이드, 한솔홀딩스 5개그룹은 배당보다 상표권수수료수입이 더 많다. 지주회사별 수익구조 세부 현황은 후속기사(지주회사워치①-4)에서 다룬다.

배당금수익은 자회사의 배당가능이익과 당기순이익에 연동하는 개념인 반면 상표권수수료수익은 자회사 매출과 비례한다. 통상적으로 자회사 매출액(상표권을 가진 회사로부터 발생하는 매출액은 제외)에서 자체 광고선전비를 제외한 금액에서 일정비율을 받는다. 흑자여부와 관계없이 매출은 발생하기 때문에 배당보다 안정적인 수입원이라고 볼 수 있다. 물론 지주회사중에 적자 계열사에는 상표권을 받지 않는 곳도 있다.

상표권수수료수익 뿐만 아니라 경영컨설팅·용역·교육 등 각종 자문수수료를 별도로 받기도 한다. 지주회사가 보유한 본사사옥에 계열사가 입주할 경우 임대료도 받는다.

◇ 상표권수수료 중요성 높아져…적정성 검토 시작해야

모든 주주에게 돌아가는 배당금과 달리 상표권·자문·임대수익은 지주회사와 계열사의 수의계약으로 이뤄지며 그중 상표권수수료 수익이 가장 큰 금액이다.

그래서 수수료를 받는 쪽(지주회사)과 내는 쪽(계열사)의 주주 모두에게 중요한 정보다. 수수료를 받는 지주회사 주주 입장에서 상표권은 핵심수입원이자 브랜드가치의 결정체다. 중요한 투자판단 근거인 셈이다.

수수료를 내는 자회사 주주 입장에서도 연간 최대 수백억원의 현금이 빠져나가는데 적절한 근거에 의해 지출되고 있는지 따져봐야 할 돈이다. 심지어 지주회사로 전환하기 위해 기업분할을 할 때도 상표권 자산이 어느 회사에 귀속되는지, 어떤 계약에 따라 얼마만큼의 수익창출이 예상되는지 전혀 알려주지 않는다.

지주회사로 전환하는 기업들의 행렬이 이어지고 있는 상황에서 공시정보 공개범위를 넓히는 검토가 필요한 대목이다.

이와 함께 수수료 징수방식의 적정성을 따져보는 것도 중요한 작업이다. 물론 `브랜드`라는 무형의 가치를 산정하는 작업이어서 적정성을 따지는 것이 쉬운 일은 아니다.

지나치게 높은 상표권수수료를 징수한다면 일감몰아주기 논란이 발생할 수 있다. 수수료를 받는 지주회사의 대주주가 총수일가이기 때문이다. 반대로 지주회사가 자회사에게 상표권수수료를 한푼도 받지 않는다면 자회사 부당지원행위가 될 수 있고, 과세당국으로부터 법인세를 추징당할 수도 있다.

상표법에선 상표권을 가진 자에게 수수료 징수 권리를 독점적으로 부여하고 있는데 상표권은 대부분 지주회사가 가지고 있다. 따라서 수수료율을 정하는 건 지주회사의 독점권리이기도 하다.

그럼에도 지주회사가 계열사들로부터 받은 상표권수수료를 기반으로 브랜드가치를 높이기 위한 활동을 열심히 하고 있는지, 소비재기업이어서 그룹브랜드보다 자체 상품브랜드 홍보가 더 중요한데도 꼬박꼬박 수수료를 내고 있는 건 아닌지 등 따져볼 사안들은 분명하게 있다.

특히 최근 계열사들로부터 상표권수수료를 받는 회사가 증가하는 추세다.

비즈니스워치 조사에 따르면 현대차, 한화, 롯데, 미래에셋, 세아 등 다수 기업이 최근 3년내 상표권수수료 개념을 새로 도입했다. 지주회사로 전환할 계획을 밝힌 현대산업개발, 효성을 비롯해 지주회사 전환을 물밑에서 검토중인 다수의 기업들도 속속 상표권 개념을 재정립할 것으로 보인다.

기존에는 계열사로부터 받지 않던 돈을 받기 시작한 것이다. 친구들끼리 회비를 걷어도 원칙이 있는 만큼 상표권수수료의 정보공개 범위를 넓히고 수수료율의 적정성을 따져보는 작업은 쉽진 않겠지만 이젠 첫발을 내딛어야할 시점이 왔다.

비즈니스워치는 주요 대기업의 상표권수수료율을 전수 조사했다. 수수료율은 최저 0.06%에서 최대 0.75%까지 제각각이다. 그룹별 구체적인 상표권수수료율은 후속기사([지주회사워치]①-2과 ①-3)에서 다룬다.