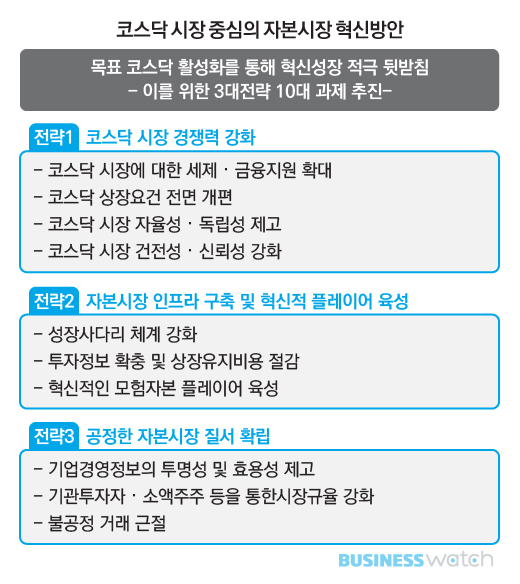

코스닥 시장 활성화를 위해 연기금 투자 유인이 대폭 확대되고 증권 유관기관이 참여하는 3000억원 규모의 펀드도 조성된다. 일부 요건만 충족해도 상장이 가능한 단독 상장요건이 신설되고 코스닥 시장의 독립성을 높이기 위해 코스닥위원회가 분리된다.

11일 금융위원회는 '자본시장 혁신을 위한 코스닥 시장 활성화 방안'을 내놨다. 지난해 내놓은 코스닥 활성화 대책의 후속 조치로 코스닥 시장이 혁신기업의 성장 자금을 원활하게 공급하고 투자자들에게 신뢰받는 시장으로 거듭나도록 육성하는 것이 기본 골자다.

◇ 연기금 '통 큰 투자' 물꼬 튼다

정부는 코스닥 기업 특성상 위험감내 능력이 있고 장기투자 성향을 지닌 연기금 등 기관투자자의 참여가 중요하다고 판단하고 투자 유인을 대폭 확대했다.

국내 연기금의 코스닥 차익거래 시 0.3%의 증권거래세를 면제하고 운용상품 집중도 배점을 확대하는 등 연기금 기금 운용평가 지침 개선에 나선다. 연구용역을 통해 연기금 투자 풀 운용 효율성을 제고하고, 연기금 벤치마크 지수 변경과 코스닥 투자형 위탁운용 유형 신설도 권고하기로 했다.

신규 벤치마크 지수와 함께 상장지수펀드(ETF) 등 다양한 상품도 출시한다. 먼저 내달 중 코스피와 코스닥을 종합한 대표 지수를 내놓고 6월에는 중소형주 지수를, 12월에는 한·대만 IT 지수를 활용한 ETF 해외상장도 추진할 예정이다.

거래소와 예탁원, 증권금융, 금융투자협회, 성장금융이 1500억원을 출자하는 3000억원 규모의 코스닥 스케일업(Scale-up) 펀드도 조성된다. 이를 통해 저평가된 코스닥 기업에 집중 투자할 계획이다.

◇ 벤처펀드 활성화로 개인도 혜택

개인 투자자들의 코스닥 시장 참여 유인도 더욱 높이기로 했다. 코스닥 기업 투자 비중이 50% 이상인 벤처 펀드를 활성화해 이에 투자하는 개인 투자자에 대해 1인당 3000만원 한도로 투자자금의 10%에 대한 소득공제 혜택을 제공한다.

코스닥 벤처펀드에는 코스닥 물량의 공모주 물량 30%를 우선 배정하고 기존에 벤처기업 신주 50% 운용 요건을 벤처기업 신주 15% 및 벤처기업 또는 벤처기업 해제 후 7년 이내 코스닥 상장 중소·중견기업 신주·구주 35%로 완화했다.

코스닥 상장 기업에 대해서는 신성장 연구개발(R&D) 세액공제율을 30%에서 40%로 확대하고 기술 특례 상장기업은 중소기업 정책 자금 융자가 상장 후 3년까지 허용된다.

◇ 상장요건 개편…주관사 부담도 완화

코스닥 상장요건도 전면 개편된다. 기존의 '계속 사업이익이 있을 것' 및 '자본잠식이 없을 것' 요건이 혁신기업 상장을 일률적으로 차단한다고 보고 이 같은 요건을 폐지하고 세전이익·시가총액·자기자본만 충족해도 상장이 가능한 단독 상장요건을 신설했다. 이에 따라 비상장 외감대상 기업 중 약 2800개 기업이 잠재적 상장 대상으로 신규 편입될 전망이다.

'테슬라 요건' 활용도를 높이기 위해 상장 주관사의 풋백옵션 부담도 면제된다. 풋백옵션은 투자자 보호 차원에서 상장 후 1~6개월간 개인청약자에게 공모가의 90%로 환매청구권 부여하는 것이다.

앞으로는 최근 3년 내 이익 미실현 기업의 특례상장 후 풋백옵션을 부담하지 않은 주관사가 상장을 주관하거나, 코넥스 시장에서 일정 수준 이상 거래된 기업이 코스닥으로 이전 상장 하는 경우에는 풋백옵션을 면제한다.

◇ 코스닥위원장 분리 선출

코스닥 시장의 자율성과 독립성을 높이기 위해 코스닥위원장이 분리 선출되고 코스닥위원회 위상도 강화된다. 현재 코스닥위원장은 한국거래소 코스닥본부장이 겸임하고 있지만 앞으로는 외부 전문가로 위원장을 분리 선출하고 본부장은 위원회 구성에서 제외한다.

아울러 코넥스 기업과 투자자 등 다양한 의견이 반영될 수 있도록 코스닥위원회 구성을 7인에서 9인으로 확대하고, 본부장에 위임됐던 상장 심사 및 상장폐지 업무가 코스닥위원회로 이관돼 권한을 높였다.

다만 회계 부정 및 ․주가조작 등으로 코스닥에 대한 신뢰도가 낮고 단기 차익을 추구하는 투기시장이라는 비판이 상존하는 만큼 상장 실질 심사 대상을 확대해 부실기업의 조기 적발 및 퇴출에도 만전을 기할 계획이다. 최대주주 등의 책임 경영 유도 및 상장 주관사의 불건전 행위 방지를 위한 보호예수 의무도 한층 강화한다.