| ▲ 그래픽 : 변혜준 기자/jjun009@ |

올해부터 음식점 사업자(식당 주인)들의 부가가치세 부담이 줄어듭니다. 음식점 사업자들이 부가가치세를 낼 때 빼주는 세금이 늘어나기 때문인데요. 구체적으로 어떤 식으로 얼마나 세부담이 줄어드는 것인지 한 번 살펴보겠습니다.

우선은 간단하면서도 복잡한 부가가치세 납부과정을 좀 살펴볼 필요가 있습니다. 부가가치세는 10%로 딱 떨어지는 세금인 것 같지만 전문가들 사이에서는 가장 변수가 많고 복잡한 세금으로 꼽힙니다. 실제 세금부담은 소비자가 하지만 세금을 국가에 내는 일은 소비자가 하지 않기 때문입니다.

물건을 하나하나 살 때마다 소비자가 세금을 신고하고 납부하는 것이 불가능하니 소비자를 대신해서 사업자가 일정기간 동안 소비자들이 낸 부가가치세를 모아서 한꺼번에 세무서에 내는데요. 그 과정에 복잡함이 숨어 있습니다.

예를 들어 100만원짜리 수제구두를 부가가치세를 포함해 110만원에 판매하는 구두가게 주인이 있다고 하면요. 부가세 포함 110만원에 구두를 판 구두가게 주인은 외형상 부가가치세 신고기간에 소비자로부터 받은 부가가치세 10만원을 세무서에 내야 합니다.

하지만 실제로 이 구두가게 주인이 내는 구두 한켤레에 대한 부가가치세는 10만원보다 적습니다. 구두가게 주인이 구두제작에 필요한 재료(가죽, 고무 등)를 구입할 때, 소비자의 입장에서 가죽가게 주인 등에게 낸 부가가치세가 있는데 이걸 빼고 세금을 내기 때문이죠.

완성된 구두 판매 매출에서 생긴 부가가치세(매출세액)에서 가죽 등 원재료 등을 매입할 때 낸 부가가치세(매입세액)를 뺀다고 해서 '매입세액공제'라고 부릅니다.

간단히 말하면 각 거래 단계별로 전단계에서 낸 세금을 빼고 자신이 창출한 부가가치에 대해서만 세금을 내는 것인데요. 이런 과정을 거치지 않으면 100만원짜리 수제구두에 붙는 부가가치세 총합이 법정세율 10%(10만원)를 초과하는 문제가 생깁니다.

그런데 여러 종류의 사업자 중에서도 음식점 사업자는 또 다른 복잡한 단계가 끼어듭니다. 음식점 사장도 음식에 쓸 재료를 다른 사업자들에게서 사오는데요. 이 재료들이 대부분 면세품목이라는 것이 문제죠.

쌀, 채소, 어패류, 육고기 등 가공하지 않은 농축수산물 등은 부가가치세 면세대상이기 때문에 음식점 사장은 야채가게 사장에게 낸 부가가치세가 없고, 따라서 음식값의 10%를 고스란히 부가가치세로 내야하는 상황이 됩니다.

재료를 구입할 때 부가가치세를 내지 않았기 때문에 소비자가 낸 부가가치세만 내면 된다고 볼 수 있지만 음식점 사업자가 다른 사업자들에 비해 부가가치세 부담이 커지는 문제가 생깁니다. 영세 사업자를 지원해야 한다는 논리도 덧붙여지죠.

그래서 음식점 사업자와 같이 면세사업자와 거래하거나 면세물품을 많이 구입하는 사업자는 일정 조건까지는 실제로 미리 낸 부가가치세가 없더라도 있는 것으로 인정(의제 擬制)해주는 과정을 거칩니다. 의제매입세액공제입니다.

부가가치세가 붙은 과세물품을 매입했을 때에는 매입세액을 공제를 하고 면세물품을 매입했을 때에는 의제매입세액을 공제를 하는 것이죠. 각각의 매입금액을 증빙하기 위해서 전자는 세금계산서를, 후자는 계산서(신용카드 전표, 현금영수증 포함)를 주고받습니다.

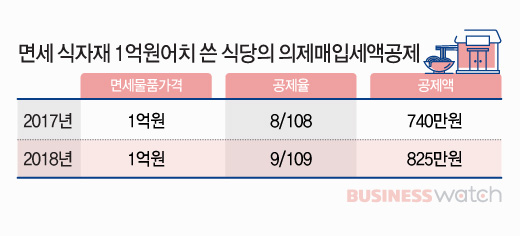

의제매입세액은 면세물품 구입금액에 의제매입세액공제율을 곱해서 산출하는데요. 당초 일반 개인음식점의 의제매입세액공제율은 '108분의 8'(7.4%)이었는데 올해부터 2년간은 한시적으로 연매출 4억원 이하(반기매출 2억원 이하)인 개인음식점 사업자에게는 이보다 높은 '109분의 9'(8.25%)로 의제매입세액을 공제해 줍니다.

예를 들어 매출 2억원인 음식점 사업자가 1억원을 면세농축수산물 재료구입비로 썼다면 지난해까지는 면세물품가격 1억원에 108분의 8을 곱한 740만7407원을 낼 부가가치세에서 뺐는데 올해에는 1억원에 109분의 9를 곱한 825만6880원을 낼 부가가치세에서 뺍니다. 같은 기준에서 약 85만원의 세금이 줄어든다는 계산이 나옵니다.

음식점 사업자에 대한 의제매입세액공제 확대는 개인사업자에 대해서만 적용됩니다. 법인사업자는 종전과 같이 면세물품 구입가격에 '106분의 6'(5.66%)을 곱한 만큼만 부가가치세에서 공제해 줍니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )