하지만 STX조선해양은 '해운·조선 수직계열화'라는 무기가 있었다. 마침 글로벌 조선시장도 활황이었다. STX조선해양은 모회사인 STX그룹의 성장과 함께 국내 조선업계의 다크호스로 등장했다. 실제로 지난 2009년에는 글로벌 조선업체 중 수주잔량 기준 세계 4위에 오르기도 했다.

◇ STX조선해양, 수직계열화의 상징

STX조선해양이 성공가도를 달릴 수 있었던 것은 수직계열화의 선순환 구조 때문이다. STX그룹의 수직계열화는 '조선 기자재→엔진 제조→선박·플랜트 건조→자원 개발→해상 운송'으로 이뤄져있다.

STX팬오션이 선박을 발주하고 STX조선해양이 선박을 만든다. STX엔진과 STX중공업은 STX조선해양에 조선 기자재를 납품한다. 이런 구조는 해운업과 조선업 활황에 힘입어 톱니바퀴처럼 돌아갔다.

수직계열화의 성공으로 STX그룹은 회사 출범 7년만에 매출 61배, 자산 26배가 늘어 재계순위 12위로 뛰어올랐다. 그리고 STX그룹 성공의 핵심은 주력 계열사였던 STX조선해양의 덕이 컸다.

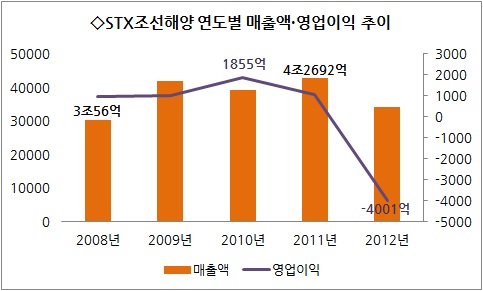

STX조선해양의 실적이 이를 잘 대변한다. 지난 2008년 영업이익 944억원이었던 것이 지난 2010년에는 1855억원까지 증가했다. 약 2년만에 영업이익이 2배가량 증가했다.

STX조선해양의 전신은 대동조선이다. 80년대 참치잡이 붐이 일면서 크게 호황을 누렸지만 조선업 불황으로 STX가 경영권을 인수했다. 따라서 STX조선해양의 선박 건조기술은 그리 높지 않은 편이었다. 또 전방산업인 해운업이 주로 이용하는 선박이 벌크선 등이어서 이에 치중한 제품 포트폴리오를 가지고 있었다.

STX조선해앙은 다른 선박들에 비해 가격은 싸지만 건조하기가 쉬운 벌크선을 중심으로 조금씩 선종 라인업을 확대하기 시작했다. 이후 고부가가치 선박인 1만3000TEU급 컨테이너선을 필두로 LNG선, 18만DWT급 벌커 등을 수주하면서 내실을 다졌다.

◇ 업황 침체에 저가 수주까지..수익성 악화

수직계열화의 열매를 수확하던 STX조선해양은 지난 2010년을 기점으로 급격히 가라앉기 시작했다. 유럽 재정위기에 따른 해운·조선업황 침체에 따른 결과였다. 대부분의 선주사가 포진해 있는 유럽에서 각국이 재정위기를 겪으면서 선박금융이 경색됐다.

그 여파로 선주들은 선박 발주를 멈췄고 STX조선해양은 직격탄을 맞았다. 수직계열화가 성공하기 위해서는 경기가 좋아야한다. 조선업과 해운업 모두 경기민감 업종이다. 따라서 글로벌 경기침체는 수직계열화의 고리를 느슨하게 하는 원인이 된다. STX그룹이 무너진 이유다.

여기에 빅3의 경우 상선 업황 침체를 해양플랜트를 통해 만회했지만 STX조선해양에게는 그럴만한 기술이 없었다. 가장 쉽고 저렴한 벌크선에서 시작한 터라 고도의 기술을 요구하는 드릴십 등 해양플랜트 관련 기술이 없었다. 또 기술습득을 위한 '학습비용'을 들일 만한 여유도 없었다. 오로지 빨리 많이 만들어서 외형을 유지하는 것이 급선무였다.

그러다 보니 저가수주가 만연했다. 업계에서 STX조선해양의 저가수주는 공공연한 비밀이었다. 저가수주 물량이 대거 매출에 잡히면서 수익성은 크게 악화됐다. 결국 지난해 STX조선해양은 4001억원의 영업손실을 입었다.

◇ '산소호흡기' 낀 STX조선해양, 회생할까

해운과 조선이 축이었던 STX그룹은 주력 계열사였던 STX팬오션과 STX조선해양이 무너지자 동반 침몰하기 시작했다. 재무 상황은 급격히 악화됐다. 주채권은행인 산업은행과 재무개선약정을 체결하고 고강도 긴축에 들어갔지만 상황은 더욱 나빠졌다.

STX그룹은 결국 계열사 정리에 들어갔다. 현재 STX조선해양과 ㈜STX, STX중공업, STX엔진 등 4개 계열사가 자율협약을 신청했다. STX건설과 STX팬오션은 법정관리에 들어갔다. STX에너지는 매물로 내놓은 상태다. 업황침체와 수직계열화의 부메랑으로 STX는 만신창이가 됐다.

STX그룹은 우선 그룹의 주력 계열사인 STX조선해양을 살리는데 주력했다. 채권단은 STX조선해양의 자율협약 신청을 수용해 지난 4월 6000억원의 자금을 지원했다. 하지만 아직 갈 길이 멀다.

STX조선해양의 전신은 대동조선이다. 80년대 참치잡이 붐이 일면서 크게 호황을 누렸지만 조선업 불황으로 STX가 경영권을 인수했다. 따라서 STX조선해양의 선박 건조기술은 그리 높지 않은 편이었다. 또 전방산업인 해운업이 주로 이용하는 선박이 벌크선 등이어서 이에 치중한 제품 포트폴리오를 가지고 있었다.

STX조선해앙은 다른 선박들에 비해 가격은 싸지만 건조하기가 쉬운 벌크선을 중심으로 조금씩 선종 라인업을 확대하기 시작했다. 이후 고부가가치 선박인 1만3000TEU급 컨테이너선을 필두로 LNG선, 18만DWT급 벌커 등을 수주하면서 내실을 다졌다.

◇ 업황 침체에 저가 수주까지..수익성 악화

수직계열화의 열매를 수확하던 STX조선해양은 지난 2010년을 기점으로 급격히 가라앉기 시작했다. 유럽 재정위기에 따른 해운·조선업황 침체에 따른 결과였다. 대부분의 선주사가 포진해 있는 유럽에서 각국이 재정위기를 겪으면서 선박금융이 경색됐다.

그 여파로 선주들은 선박 발주를 멈췄고 STX조선해양은 직격탄을 맞았다. 수직계열화가 성공하기 위해서는 경기가 좋아야한다. 조선업과 해운업 모두 경기민감 업종이다. 따라서 글로벌 경기침체는 수직계열화의 고리를 느슨하게 하는 원인이 된다. STX그룹이 무너진 이유다.

여기에 빅3의 경우 상선 업황 침체를 해양플랜트를 통해 만회했지만 STX조선해양에게는 그럴만한 기술이 없었다. 가장 쉽고 저렴한 벌크선에서 시작한 터라 고도의 기술을 요구하는 드릴십 등 해양플랜트 관련 기술이 없었다. 또 기술습득을 위한 '학습비용'을 들일 만한 여유도 없었다. 오로지 빨리 많이 만들어서 외형을 유지하는 것이 급선무였다.

그러다 보니 저가수주가 만연했다. 업계에서 STX조선해양의 저가수주는 공공연한 비밀이었다. 저가수주 물량이 대거 매출에 잡히면서 수익성은 크게 악화됐다. 결국 지난해 STX조선해양은 4001억원의 영업손실을 입었다.

◇ '산소호흡기' 낀 STX조선해양, 회생할까

해운과 조선이 축이었던 STX그룹은 주력 계열사였던 STX팬오션과 STX조선해양이 무너지자 동반 침몰하기 시작했다. 재무 상황은 급격히 악화됐다. 주채권은행인 산업은행과 재무개선약정을 체결하고 고강도 긴축에 들어갔지만 상황은 더욱 나빠졌다.

STX그룹은 결국 계열사 정리에 들어갔다. 현재 STX조선해양과 ㈜STX, STX중공업, STX엔진 등 4개 계열사가 자율협약을 신청했다. STX건설과 STX팬오션은 법정관리에 들어갔다. STX에너지는 매물로 내놓은 상태다. 업황침체와 수직계열화의 부메랑으로 STX는 만신창이가 됐다.

STX그룹은 우선 그룹의 주력 계열사인 STX조선해양을 살리는데 주력했다. 채권단은 STX조선해양의 자율협약 신청을 수용해 지난 4월 6000억원의 자금을 지원했다. 하지만 아직 갈 길이 멀다.

[STX조선해양은 외형 확대를 위해 벌크선 등 가격이 싸고 공정이 간단한 선박을 위주로 사업 포트폴리오를 구성했다. 이는 결국 수익성 악화를 가져왔고 상대적으로 빅3 조선업체들에 비해 기술력이 떨어진다는 평가를 받았다.]

현재 그룹 전체 차입금은 13조원 규모다. 회사채 만기는 속속 다가오고 있다. STX조선해양의 경우 올해 말까지 갚아야 하는 회사채가 3700억원에 달한다. 그러나 지난해 회사 정상화를 위해 저가 수주를 많이 해둔 터라 수익성은 여전히 좋지 않다. 악순환이 반복되고 있는 셈이다.

STX의 몰락을 지켜보는 시장의 반응은 냉담했다. 급격한 성장을 거듭할 때부터 시장은 STX에 대해 우려의 목소리를 냈었다. 따라서 최근의 어려운 상황에 대해 "이미 예상했던 일"이라는 반응이다. 국내 증권사 애널리스트 중 STX조선해양을 커버하는 애널리스트는 찾아보기 힘들다. 그만큼 STX는 고위험군에 속해 있다.

변정혜 신한금융투자 연구원은 "STX조선해양은 근본적으로 조선·해운 업황이 회복된 이후에야 본격적인 경영 정상화가 이뤄질 수 있을 것"이라며 "그래야 현재 추진중인 STX 다롄 지분매각, 자산매각 등을 통한 추가 자금 확보가 가능할 것으로 보인다"고 밝혔다.